Введение

Текущая ситуация в мировой экономике и геополитике вносит коррективы в реализацию проектов молодой сформированной отрасли возобновляемой энергетики России. В связи с возрастающей ролью ВИЭ в развитии экономики стран мира Россия сталкивается с новыми вызовами, связанными с необходимостью форсировать формирование технологических, научных и инженерных компетенций. Задел российского сектора ВИЭ, созданный в предыдущие годы, позволяет отрасли не только продолжить реализацию ранее утверждённых проектов, но и строить перспективные планы.

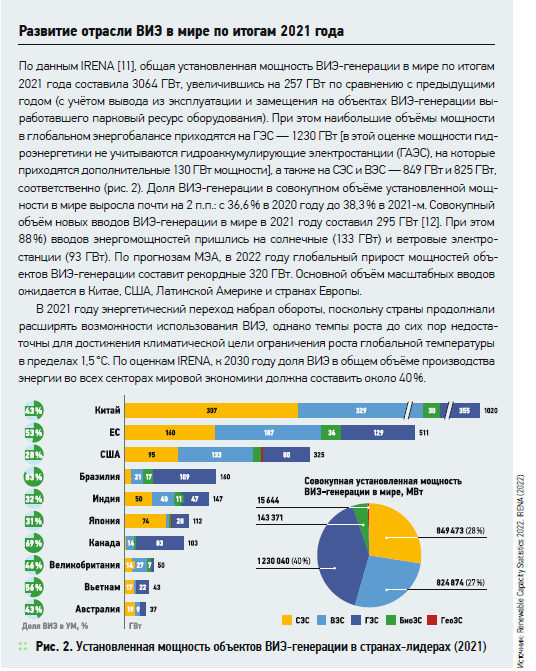

Под влиянием пандемии коронавируса и ограничительных мер, направленных на снижение темпов распространения COVID-19, в 2020 году во всём мире спрос на энергоносители снизился, что привело к значительному сокращению глобальных выбросов CO2 (на 5,2% относительно предыдущего года). Однако после быстрого восстановления мировой экономики, сопровождаемого увеличением спроса на углеводороды, в 2021 году годовые выбросы углекислого газа, связанные с энергетикой, выросли до самого высокого уровня с 2010 года — до 36,3 млрд тонн (прирост 6% к 2020 году) [1]. Мировой шок от последствий коронавируса только обострил климатическую повестку, в результате чего энергопереход продолжил набирать обороты, и тренд на увеличение объёмов ввода ВИЭ-генерации усилился. В 2021 году в мире были введены 295 ГВт энергомощностей ВИЭ, а в 2022 году прогнозируется дополнительное увеличение ещё на 320 ГВт [2]. В России в 2021 году вслед за предыдущим годом также сохранились высокие темпы строительства ВИЭ-генерации. Так, годовой объём ввода в эксплуатацию новых объектов ВИЭ в нашей стране превысил 1,2 ГВт.

Резкий рост спроса на энергоносители, вызванный ускоренным восстановлением мировой экономики, спровоцировал глобальный энергетический кризис. В 2021 году впервые за всю историю цены на газ превысили отметку $2000 за 1000 м³, превысив значения предыдущего года почти на 1000%. Вместе с газом рекорды по темпам роста цен ставили и нефть, и уголь. В 2022 году этот тренд продолжился, и первое полугодие прошло в условиях максимальных цен на все энергоносители.

Возобновляемые источники энергии скоро станут «второй нефтью»

С 24 февраля 2022 года к нестабильной ситуации на энергетических рынках добавился фактор геополитики. После начала Россией специальной военной операции на Украине и последовавшими за ней беспрецедентными санкциями Запада в адрес российской экономики, в частности эмбарго на российскую нефть и ограничение расчётов за газ, лихорадка на мировых рынках углеводородов усилилась.

Вслед за ценами на топливо в европейских странах до рекордных значений подскочили и цены на электроэнергию, в отдельных странах Европы они достигали $250 за 1 МВт·ч. Евросоюз объявил о постепенном отказе от российского газа и в разы усилил акцент на развитие «зелёной» энергетики и повышение энергоэффективности. Европейские государства один за другим стали актуализировать свои энергетические стратегии. Теперь в них фигурируют ещё более амбициозные цели по декарбонизации и темпам развития ВИЭ, чем ставились при подписании «Европейской зелёной сделки» (The European Green Deal). Прогнозируется, что темпы роста инвестиций в проекты энергоперехода будут уверенно расти, что очередной раз подтверждает степень важности формирования на национальных уровнях технологических и промышленных компетенций в «зелёной» энергетике.

Санкции тяжело ударили по российской экономике, возникли серьёзные риски для большинства инвестиционных проектов, и возобновляемая энергетика здесь не исключение. Ряд иностранных компаний объявили о приостановлении инвестиций в новые проекты, были нарушены обязательства по поставкам оборудования и компонентов. Ввиду зависимости отечественного производства оборудования для объектов ВИЭ-генерации от поставок комплектующих и материалов из иностранных государств предприятия, локализующие производство ВИЭ-оборудования, стали испытывать серьёзные проблемы. Всё это стало причиной вывода задачи импортозамещения в российском ТЭК на первое место. Началась усиленная работа над формированием в России необходимой инфраструктуры и нормативных условий для реализации ускоренного процесса замещения ключевых импортных компонентов российскими.

Значительная часть основополагающих для декарбонизации российской экономики решений к текущему моменту уже была принята. Так, принят Федеральный закон №296-ФЗ «Об ограничении выбросов парниковых газов», утверждена «Стратегия социально-экономического развития России с низким уровнем выбросов парниковых газов до 2050 года», согласно которой реализация целевого (интенсивного) сценария позволит РФ достичь баланса между антропогенными выбросами парниковых газов и их поглощением не позднее 2060 года. В развитие принятой Правительством РФ «Стратегии» были разработаны проекты отраслевых дорожных карт, в которых уточняются конкретные мероприятия, необходимые для достижения целей «Стратегии». В 2021 году российским правительством было принято решение о продлении программы поддержки возобновляемой энергетики на период 2025–2035 годов (ДПМ ВИЭ 2.0).

Торейская СЭС — крупнейшая солнечная электростанция в Республике Бурятия

Целями запуска второго этапа программы поддержки обозначены повышение конкурентоспособности отрасли возобновляемой энергетики на внутренних и внешних рынках, усиление индустриальных компетенций, а также обеспечение экспорта высокотехнологичного оборудования и услуг на постоянно растущем глобальном рынке. В сентябре 2021 года прошёл первый конкурсный отбор инвестиционных проектов в рамках ДПМ ВИЭ 2.0, результаты которого продемонстрировали беспрецедентные показатели по повышению эффективности проектов, снижению одноставочной цены и уровню конкуренции. Совокупная мощность отобранных в 2021 году проектов ВИЭ-генерации составила 2,7 ГВт. Важнейшее достижение — рекордное снижение цены «зелёной» электроэнергии, что сделало объекты ВИЭ, в частности, проекты ветрогенерации, самым дешёвым источником энергии на российском энергорынке. За время реализации программы поддержки стоимость электрической энергии ВЭС и СЭС снизилась на 85%, и тренд на падение заявленной в таких проектах цены электроэнергии будет сохраняться как минимум до 2030 года. Как показал конкурсный отбор 2021 года, инвесторы заинтересованы развивать ВИЭ в России, несмотря на крайне ограниченный объём рынка и жесточайшую конкуренцию.

В прошлом году Правительством РФ наряду с прочими документами в направлении декарбонизации была утверждена «Концепция развития водородной энергетики». Установленный курс на водородную энергетику может стать мощным стимулом для развития сектора возобновляемой энергетики в России, при реализации установленных целей может дополнительно потребоваться строительство десятков гигаватт ВИЭ-генерации. При непосредственном участии АРВЭ ведётся разработка комплексной «Программы развития отрасли низкоуглеродной водородной энергетики РФ», планируемой к принятию в 2022 году.

Таким образом, можно заключить, что в России сформирована достаточная база для продолжения инвестиционного цикла в проектах по декарбонизации. Несмотря на приостановление новых инвестиций в России рядом международных компаний, на данный момент ни один инвестиционный проект не был отменен.

Технологии энергоперехода будут ещё столетие пользоваться устойчивым спросом

Временное смещение приоритетов в сторону выработки антикризисных мер и противодействия санкциям не снижает актуальность климатической повестки в России, и работа в сфере формирования нормативно-правовой базы полностью отражает общемировые приоритеты на снижение выбросов парниковых газов и увеличение доли производства ВИЭ в энергобалансе, пусть и не такое масштабное, как в прочих странах.

Перспективы отрасли возобновляемой энергетики в условиях текущей геополитической ситуации и санкционных ограничений

В феврале 2022 года, в ответ на начало специальной военной операции России на Украине, страны Запада начали вводить беспрецедентные по объёму пакеты санкций в отношении РФ. В целом западные санкции направлены на финансовую, энергетическую и транспортную отрасли, поставки товаров, технологий и оборудования, визовую политику. Ряд крупных российских банков был отключён от системы межбанковских платежей SWIFT, деятельность платёжных систем MasterCard и Visa была приостановлена на территории РФ. Также были заморожены активы Центробанка РФ, размещённые за рубежом, и активы российских банков и компаний, из-за чего Россия лишилась технической возможности расплачиваться с нерезидентами. Из страны ушли многие иностранные компании, были прекращены инвестиции, поставки продукции и оборудования. Впоследствии Распоряжением Правительства РФ №430-р [3] был утверждён перечень иностранных государств и территорий, совершающих в отношении России, российских компаний и граждан недружественные действия. В него вошли в том числе все страны G7, Евросоюз и Украина.

Гибридные солнечно-дизельные энергоустановки — первые СЭС в Республике Тыва

Влияние геополитической нестабильности на сектор ВИЭ в РФ

В 2022 году в сложившейся геополитической ситуации возникли серьёзные риски для большинства инвестиционных проектов, и возобновляемая энергетика не исключение. Ввиду зависимости производства отечественного оборудования для объектов ВИЭ-генерации от поставок комплектующих и материалов из иностранных государств возникли определённые проблемы на локализованных производствах.

Инвесторы сталкиваются со сложностями исполнения иностранными поставщиками подписанных ранее контрактов на поставку оборудования, есть ограничения на присутствие иностранных экспертов для проведения пусконаладочных работ. Это угрожает не только проектам строительства генерирующих объектов, но и проектам строительства промышленных объектов по производству локализованного оборудования. Возникает опасность недоступности ИТ-инфраструктуры на иностранном программном обеспечении. Также инвесторы отмечают резкое повышение ставок по кредитам, что, в свою очередь, формирует риски дефолта отдельных проектов.

Участники национального рынка ВИЭ в ответ запустили серьёзную работу по перестройке логистических цепочек, выстраиванию новой системы поставок компонентов и оборудования, которая займёт определённое время. По итогам проведения отдельными компаниями предварительной оценки аналогов компонентов российского производства отмечена возможность их эффективного применения. Кроме того, уже реализованные программы локализации являются прочной основой для сохранения производственных программ.

На сегодняшний день часть компаний заявила о приостановке новых инвестиций в проекты ВИЭ. Корпорация Fortum заявила о процессе контролируемого выхода с российского рынка. При этом российское подразделение продолжит реализацию взятых обязательств, а также работу над ранее начатыми инвестиционными проектами, но перестанет использовать бренд Fortum. Компания Enel заявила в марте 2022 года об уходе с российского рынка в течение нескольких месяцев. Однако все тепловые электростанции и Азовский ветропарк ПАО «Энел Россия» продолжают работать в штатном режиме. Компания также сохраняет обязательства по завершению строительства и вводу в эксплуатацию Кольской ВЭС. В начале апреля 2022 года компания Vestas (производитель ВЭУ) объявила об уходе с российского рынка. Это решение касается заводов компании в Ульяновске и Дзержинске, а также дальнейшей клиентской и сервисной поддержки. Компания намерена покинуть РФ контролируемым образом, что позволит осуществить передачу активов в соответствии с международным и местным законодательством.

Несмотря на приостановление новых инвестиций в РФ рядом международных компаний, на данный момент ни один инвестиционный проект не был отменен. Все виды государственной поддержки в области ВИЭ также остаются действительными. Правительство уже приняло ряд важнейших антисанкционных решений. Так, ранее отобранным инвестиционным проектам ДПМ ВИЭ была предоставлена дополнительная нештрафуемая отсрочка с сохранением 15-летнего срока поставки (это важно для устойчивости проектов), а также было предоставлено право отказаться от реализации проектов без штрафов до конца 2022 года [4].

В марте 2022 года по инициативе участников рынка ВИЭ в России Правительством РФ было принято решение о переносе в 2022 году сроков проведения конкурсных отборов по строительству генерирующих объектов ВИЭ на оптовом и розничных рынках электроэнергии (мощности) на полгода, а в дальнейшем сроки были конкретизированы [5, 6]. Как сообщило НП «Совет рынка», на ОРЭМ в соответствии с «Правилами оптового рынка электрической энергии и мощности» конкурсный отбор инвестпроектов по строительству объектов генерации, функционирующих на основе использования ВИЭ, в 2023 году пройдёт с 22 марта по 7 апреля. Отбор будет проведён в два этапа: с 22 по 28 марта и с 29 марта по 4 апреля 2023 года (4 апреля — дата окончания срока подачи заявок).

На розничных рынках, в связи с выходом Постановления Правительства РФ от 30 декабря 2022 года №2556 произошли изменения в «Основных положениях функционирования розничных рынков электрической энергии» (ПП РФ №442). Изменились сроки подачи заявок на участие в региональных конкурсах: «дедлайн» подачи заявки может быть установлен с 10 ноября, а сам отбор при этом должен быть проведён до 30 ноября 2023 года.

На данный момент уверенность в том, что программа поддержки ДПМ ВИЭ 2.0 будет реализована в полном объёме и все обязательства, в том числе по экспорту, будут исполнены, сохраняется. Сектор остаётся всё так же привлекательным для инвесторов в силу повышения значимости как национальной, так и глобальной климатической повестки.

При этом сокращение взаимодействия с недружественными странами является поводом сфокусироваться на налаживании новых связей с инвесторами из дружественных стран, которые охотно готовы работать с Россией. На данный момент ряд вендоров ветрогенерирующего оборудования прорабатывает возможности выстраивания локализационных цепочек в рамках национального энергомашиностроительного кластера, по предварительным оценкам потенциала рынка может быть достаточно для появления в Российской Федерации в ближайшие два-три года не менее двух новых производителей генерирующего оборудования для ветрогенерации.

Влияние геополитической нестабильности на сектор ВИЭ в мире

«Американские горки» для отрасли ВИЭ продолжаются и на мировом рынке. Сначала проверку на прочность отрасли возобновляемой энергетики устроила пандемия коронавируса. COVID-19 вызвал сбой в грузоперевозках, резкий взлёт цен на сырьё, оборудование, логистику, пусконаладочные и монтажные работы. Правительства разных стран мира ввели пакет мер поддержки отрасли, и возобновляемая энергетика продолжила наращивать установленные мощности, несмотря на кризис. После кризиса, связанного с пандемией коронавируса, стремительное восстановление мировой экономики вызвало рост спроса на электроэнергию и, в связи с этим, несбалансированность спроса и предложения. Эти явления стали одной из главных причин так называемого «энергокризиса 2021 года», когда цены на природный газ в Европейском союзе взлетели к исторически максимальным значениям.

Однако зачастую СМИ видели причину энергокризиса в значительной доле ВИЭ в энергобалансе Европы и связанными с этим локальными дефицитами энергии в силу негативных метеоусловий. Уже в этот период в Европейском союзе, вопреки всем обвинениям в сторону ВИЭ, было принято решение ускорить энергопереход, чтобы перестать зависеть от перепадов цен на рынках углеводородов.

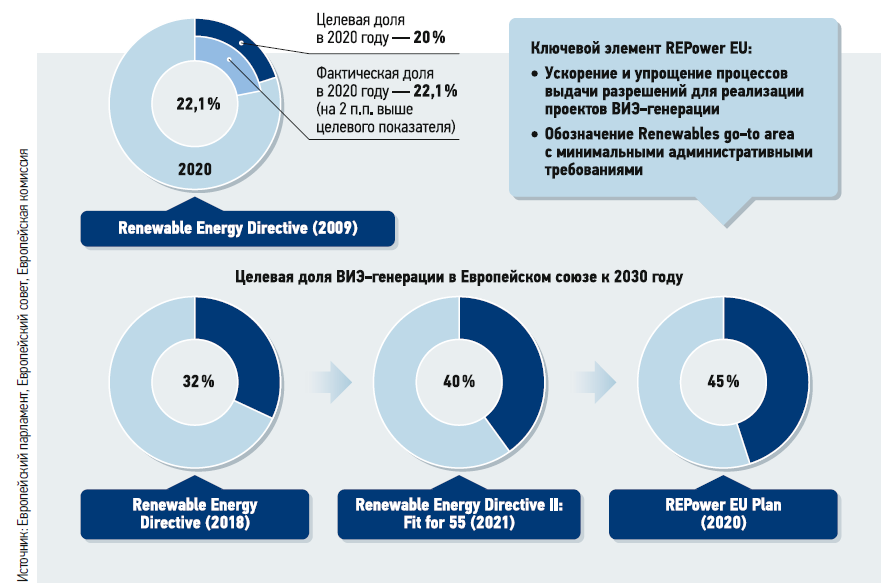

Рис. 1. Целевая и фактическая доля ВИЭ-генерации в структуре энергопотребления ЕС

После февраля 2022 года геополитическая ситуация в мире ещё более дестабилизировалась. В марте Правительство РФ утвердило перечень недружественных иностранных государств и территорий. Первоначальные слухи о замедлении выхода из угольной энергетики и замедлении «зелёного» перехода европейских стран из-за опасения усиления энергокризиса были опровергнуты. Цели объёмов введения объектов ВИЭ-генерации регулярно корректируются в сторону повышения (рис. 1). Установленный Директивой 2009/28/ЕС [7] общий целевой показатель ЕС по доле возобновляемых источников энергии в энергобалансе к 2020 году был в итоге перевыполнен более чем на 2 п.п. (процентных пункта). В 2018 году утверждённый целевой показатель доли ВИЭ-генерации в общем энергопотреблении, составляющий 32%, был повышен до 40% (плановая совокупная установленная мощность ВИЭ-генерации — 1067 ГВт) к 2030 году в рамках Fit for 55 — пакета мер, принятого в 2021 году [8, 9]. В мае 2022 года Европейская комиссия (ЕК) опубликовала «План по ускоренному снижению зависимости от российского ископаемого топлива и ускорению энергоперехода» (REPowerEU) [10] стоимостью €300 млрд с предложением о дальнейшем повышении целевой доли ВИЭ до более чем 40% (плановая совокупная установленная мощность ВИЭ-генерации — 1236 ГВт).

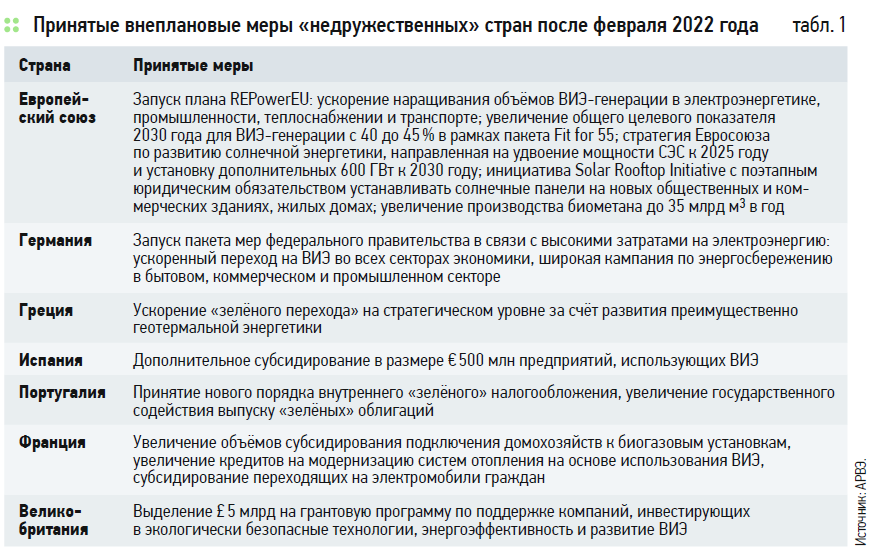

Также были приняты меры по ускорению «зелёного» энергоперехода на национальных уровнях. Предложения плана REPowerEU, а также примеры для ряда стран представлены в табл. 1.

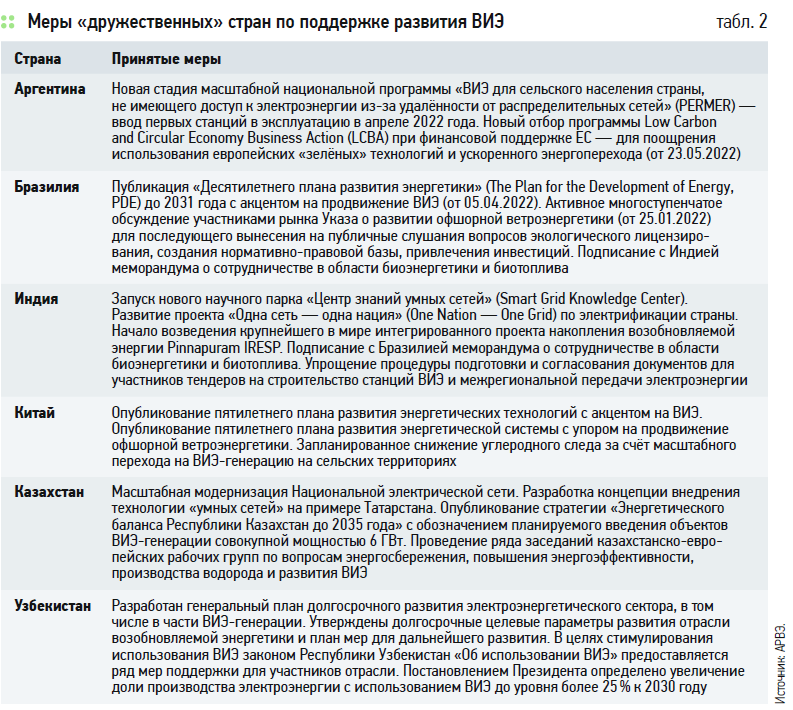

Тем временем «дружественные» страны — партнёры России также продолжают продвигать «зелёную» повестку (табл. 2).

Казахстан в 2022 году предпринял ряд важных шагов на фоне нестабильности мирового углеводородного рынка. В марте был опубликован стратегический документ «Энергетический баланс Республики Казахстан до 2035 года», в котором озвучена необходимость ввода новых энергомощностей — 17,5 ГВт в ближайшие 13 лет. Основной упор будет сделан на низкоуглеродной генерации. Так, в эксплуатацию планируется ввести электростанции на основе использования ВИЭ совокупной мощностью 6 ГВт (35% новых вводов). Параллельно системный оператор Казахстана АО «KEGOC» приступает к разработке прогнозной модели развития Национальной электрической сети (НЭС) в рамках масштабной модернизации НЭС на основе современных технологий Smart Grid.

Таким образом, Республика Казахстан планирует объединить изолированную западную энергетическую зону c республиканской ЕЭС и приступить к использованию уникального ветропотенциала в районе Джунгарских ворот и Шелекского коридора. В подтверждение своих намерений по развитию ВИЭ в апреле и мае 2022 года Казахстан провёл ряд рабочих встреч с представителями международных энергетических структур по вопросам сотрудничества в сфере возобновляемой энергетики.

Китай практически не отреагировал на волатильность углеводородного рынка и продолжил планомерно наращивать долю ВИЭ в энергоструктуре страны. Так, весной 2022 года были опубликованы пятилетние планы по развитию энергетических инновационных технологий с акцентом на ВИЭ, а также планы по развитию энергетической системы Китая с упором на реализацию потенциала офшорной ветроэнергетики.

Важнейшим шагом для Индии стало начало строительства проекта Pinnapuram IRESP стоимостью $3 млрд весной 2022 года. Комплексный генерирующий объект будет состоять из СЭС (3 ГВт), ВЭС (0,55 ГВт) и гидроаккумулирующей станции (1,7 ГВт). Ожидается, что Pinnapuram IRESP сократит ежегодный уровень выбросов парниковых газов на 15 млн тонн. Также для решения одной из ключевых проблем индийской энергетики (нехватки сетевой инфраструктуры и низкой эффективности передачи электроэнергии) анонсировано открытие научного парка «Центр знаний умных сетей» (Smart Grid Knowledge Center).

Весной 2022 года Индия предприняла ряд шагов для ускоренного развития ВИЭ и повышения уровня энергетической независимости. В апреле министры энергетики Бразилии и Индии организовали альянс по вопросам биоэнергетики и биотоплива и договорились о запуске Виртуального центра передового опыта по использованию этанола. В том же месяце власти Индии пересмотрели процедуры тендеров на строительство станций ВИЭ и межрегиональную передачу электроэнергии, значительно упростив процесс подготовки и согласования документов.

Южноамериканские страны следуют общемировому тренду увеличения объёмов возобновляемой генерации. Основной интерес Бразилии, обладающей обширной береговой линией, сосредоточен на развитии офшорной ветроэнергетики. Это подтверждают как недавние правительственные указы, так и опубликованный в апреле 2022 года «Десятилетний план развития энергетики». При этом в стране активно развивается рынок распределённой розничной генерации на основе ВИЭ для целей энергоснабжения промышленных и коммерческих потребителей.

Аргентина проявляет большой интерес к ускоренному развитию ВИЭ и процессу повышения собственной энергоэффективности на фоне многолетнего внутреннего энергокризиса, подстёгиваемого мировой энергетической нестабильностью. Главный государственный проект в области ВИЭ — «ВИЭ для сельского населения страны, не имеющего доступ к электроэнергии» (PERMER) — был анонсирован ещё в 2020 году, проектные документы и тендеры появились в 2021-м, а весной 2022-го в ряде регионов были введены в эксплуатацию пилотные станции проекта.

Развитие проектов ВИЭ на оптовом рынке электроэнергии и мощности в 2021 году и первом полугодии 2022-го

Реализованные инвестиционные проекты на оптовом рынке

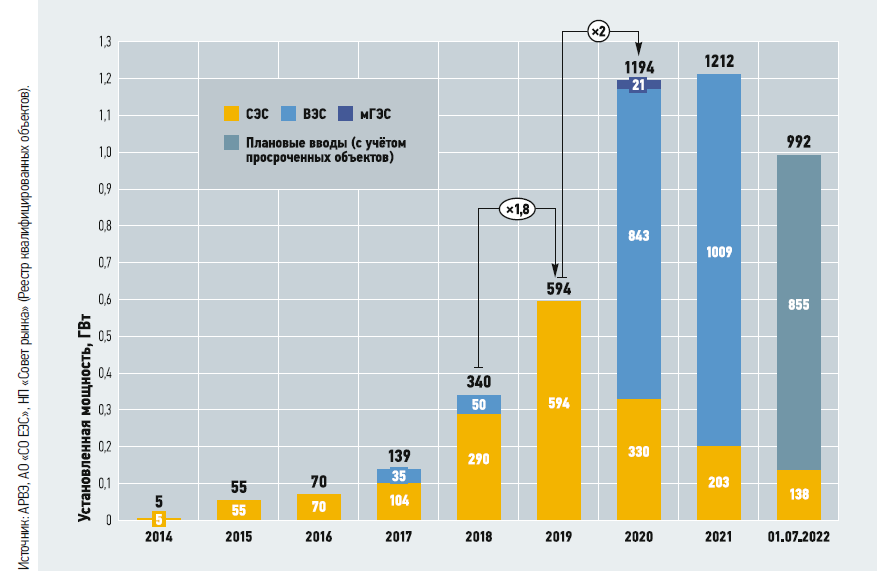

В 2021 году, вслед за предыдущим годом, в России сохранились высокие темпы строительства «зелёных» энергомощностей. Объём ввода в эксплуатацию новых объектов ВИЭ-генерации второй год подряд превысил 1 ГВт: в рамках программы поддержки ДПМ ВИЭ за 2021 год построено 1212 МВт (рис. 3). Рынок ветроэнергетики, как и годом ранее, демонстрировал повышение темпов строительства: 1009 МВт новых ветроэлектростанций начали поставлять электроэнергию на оптовый рынок в 2021 году. На рынке солнечной генерации за аналогичный период было построено 203 МВт мощности — на 35% ниже, чем годом ранее.

Рис. 3. Динамика вводов электростанций на основе ВИЭ (ДПМ ВИЭ)

Увеличение общей мощности «зелёной» генерации в четвёртом квартале 2022 года, по данным АРВЭ, составило 256,3 МВт. На долю ветрогенерации в отчётном периоде пришлось 230,4 МВт введённых мощностей. Всего в 2022 году состоялся ввод в эксплуатацию 16 объектов ВИЭ общей мощностью 412,3 МВт. По итогам прошлого года совокупная установленная мощность ВИЭ-генерации в России достигла отметки в 5,78 ГВт, что составляет 2,3% от мощности всех электростанций РФ. Из этого объёма в рамках программы ДПМ ВИЭ уже введено 4002,1 МВт (1,6% в национальной энергосистеме).

На фоне роста совокупной мощности «зелёной» генерации в стране объём выработки электроэнергии объектами, реализованными по ДПМ ВИЭ, также увеличился. В четвёртом квартале 2022 года этот показатель составил 1927 млн кВт·ч, что на 25% больше, чем за аналогичный период 2021 года. Вместе с тем доля «зелёной» генерации в общем объёме выработки электроэнергии в РФ по итогам 2022 года осталась на прежнем уровне — 0,69%.

Рост наблюдается и по коэффициенту использования установленной мощности (КИУМ) для ВЭС и мГЭС — 32,1% и 40,6% в 2022 году против 29,8% и 25% в 2021-м, соответственно. При этом среднегодовой КИУМ объектов солнечной генерации сократился незначительно — на 0,4 п.п.

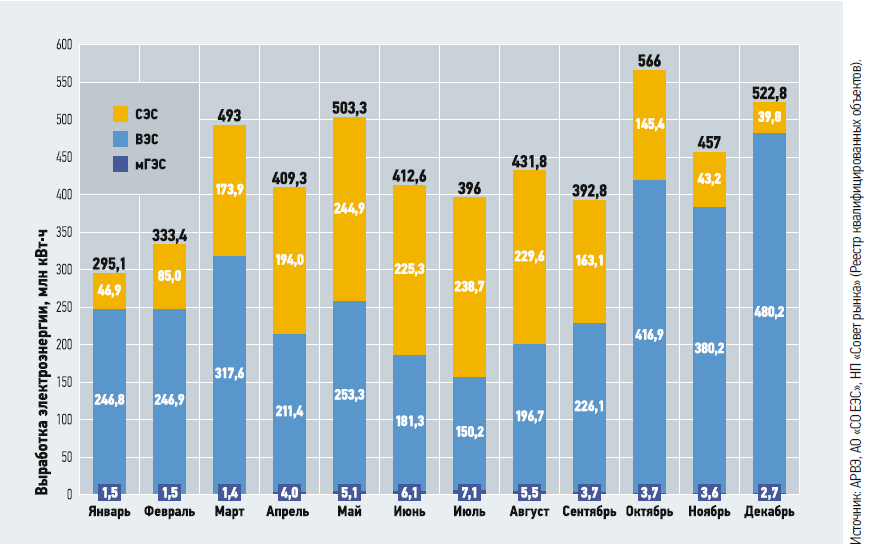

По итогам 2021 года участники рынка ВИЭ продемонстрировали наращивание компетенций в строительстве объектов, преодолев большинство имеющихся штрафуемых задержек и выполнив план вводов более чем на 90%. Выработка электроэнергии объектами ВИЭ-генерации, построенными в рамках ДПМ ВИЭ, составила 5213 млн кВт·ч (рис. 4) — 0,47% от общей выработки электроэнергии в РФ.

Рис. 4. Объём выработки электроэнергии на квалифицированных объектах ДПМ ВИЭ (2021)

По данным АРВЭ, по состоянию на июль 2022 года доля выработки объектов солнечной, ветровой и малой гидрогенерации в рамках ДПМ ВИЭ в объёме потребления электроэнергии в ЕЭС России достигла 0,7%. Следует отметить, что в рамках ежеквартальных отчётов АРВЭ осуществляет мониторинг выработки всех электростанций, функционирующих в рамках ДПМ ВИЭ. Средний коэффициент использования установленной мощности (КИУМ) электростанций по итогам 2021 года составил: для СЭС — 14,3%, ВЭС — 29,9%, МГЭС — 24,8%.

К концу 2024 года по итогам реализации первого этапа программы поддержки ДПМ ВИЭ 1.0 в России будут функционировать 5,43 ГВт. ВИЭ-генерации. За последние восемь лет вводов участники рынка реализовали отобранные инвестиционные проекты уже на две трети от общего объёма программы поддержки, успешно преодолев значительное количество вызовов.

Ветровые электростанции

В соответствии с графиком реализации программы поддержки до конца 2021 года инвесторы в ветрогенерацию в рамках ДПМ ВИЭ должны были ввести 740 МВт плановых ветряных электростанций, а также 470 МВт. ВЭС, плановые сроки поставки по которым наступили в предыдущие периоды.

В итоге, несмотря на отголоски кризиса, связанного с пандемией коронавируса, все штрафуемые объекты были построены, лишь один объект ветрогенерации был просрочен — Кольская ВЭС мощностью 201 МВт в Мурманской области. Данная ВЭС должна была начать поставку мощности на рынок с 1 декабря 2021 года, однако в связи с наступлением обстоятельств непреодолимой силы, повлёкших невозможность исполнения обязательств по ДПМ, компания «Энел Россия» получила отсрочку по штрафам до марта 2022 года (здесь форс-мажорным обстоятельством стало подтопление летом 2020 года автомобильного моста — единственной дороги от порта до площадки Кольской ВЭС). В дальнейшем запуск первой очереди Кольской ВЭС успешно состоялся в декабре 2022 года.

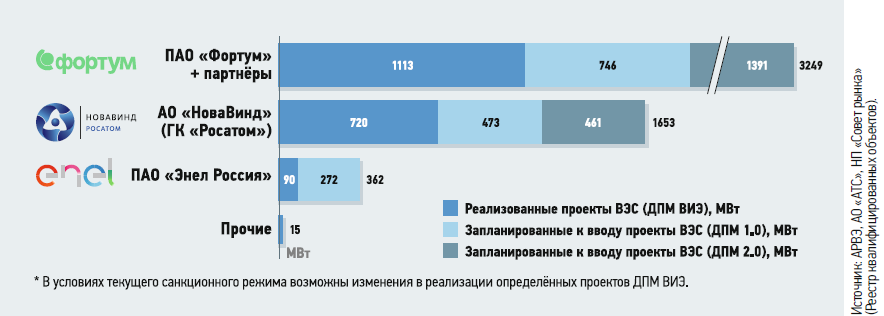

Рис. 5. Распределение инвестиционных проектов ВЭС* (ДПМ ВИЭ 1.0 и 2.0), МВт

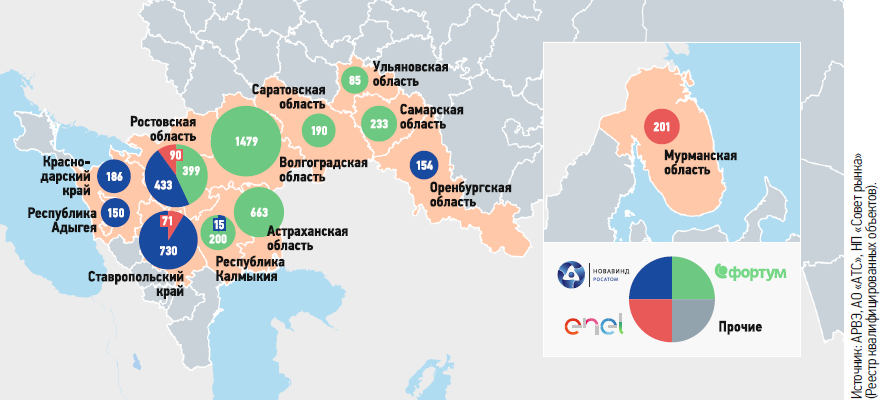

По итогам 2021 года основными участниками сектора ветрогенерации продолжают выступать три инвестора: Фонд развития ветроэнергетики (ФРВ) [с января 2022 года этот фонд, созданный на паритетной основе ПАО «Фортум» и Группой «Роснано», полностью контролируется группой Fortum], АО «НоваВинд» (ГК «Росатом») и ПАО «Энел Россия» (рис. 5). В результате первого отбора проектов в рамках ДПМ ВИЭ 2.0, прошедшего в 2021 году, перечень инвесторов не обновился, и в конкурсе участвовали только две компании: АО «Новавинд» и ООО «Ветропарки ФРВ» (входит в контур управления ПАО «Фортум»).

Наибольший объём введённых и отобранных проектов реализован и запланирован к размещению в Волгоградской области. Ставропольском крае и Ростовской области. Распределение отобранных проектов по компаниям и субъектам РФ представлено на рис. 6.

Рис. 6. Распределение инвестиционных проектов ВЭС (ДПМ ВИЭ 1.0 и 2.0) по субъектам РФ

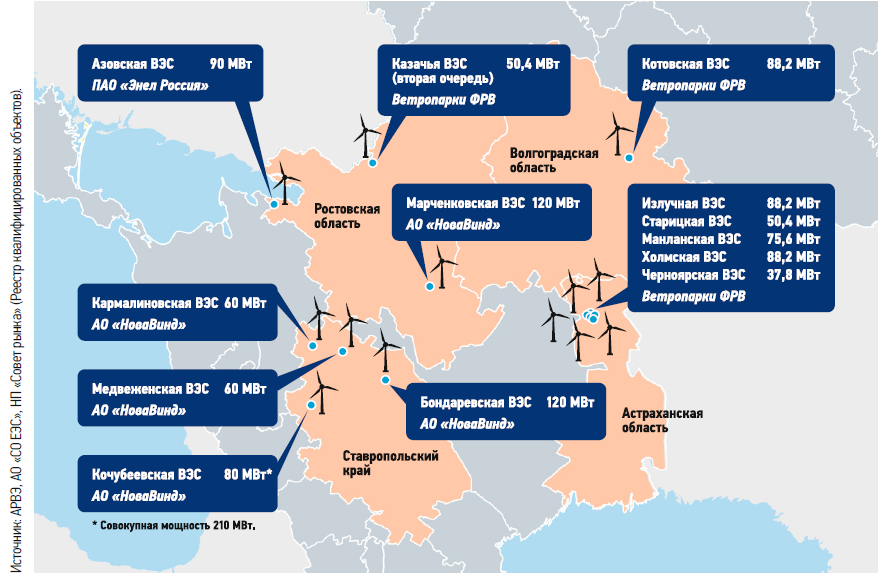

В 2021 году АО «НоваВинд» удалось выйти на плановый график строительства. Компания ввела в эксплуатацию 440 МВт. ВЭС, почти удвоив объёмы ввода ветроэнергетических мощностей 2020 года (в 2020 году введены первые два ветропарка компании АО «НоваВинд» совокупной мощностью 280 МВт — Адыгейская ВЭС и первые очереди Кочубеевской ВЭС). В начале 2021 года завершилось строительство Кочубеевской ВЭС (старт ввода данной ВЭС пришёлся на декабрь 2020 года — в эксплуатацию были введены 52 ветроустановки мощностью 2,5 МВт, а в январе 2021 года запущены оставшиеся 32 ВЭУ) в Ставропольском крае, сохраняющей до текущего момента статус самой крупной действующей ВЭС в России — её мощность составляет 210 МВт. Также в течение года были запущены Кармалиновская, Марченковская, Бондаревская и Медвеженская ВЭС совокупной мощностью 360 МВт.

В апреле 2022 года общий объём электроэнергии, выданной в единую энергосистему России ветропарками компании АО «Новавинд», с момента введения в эксплуатацию первого объекта превысил 2 млрд кВт·ч. Компанией были запланированы к вводу дополнительно 280 МВт новых ветромощностей. Весь объём будет размещён в Ставропольском крае — одном из ключевых регионов для строительства ветропарков АО «НоваВинд». В настоящее время построена и введена в эксплуатацию Берестовская ВЭС мощностью 60 МВт, осуществляется строительство Кузьминской ВЭС мощностью 160 МВт, а также получено разрешение на строительство Труновской ВЭС мощностью 95 МВт в Ставропольском крае.

Ростовская область лидирует по мощности установленных ветропарков (607 МВт)

Фонд развития ветроэнергетики в 2021 году также успешно прошёл экватор первой программы ДПМ ВИЭ. В последнем квартале прошлого года в Астраханской, Волгоградской и Ростовской областях запущены 479 МВт. ВЭС, в результате чего совокупная установленная мощность введённых мощностей Фонда развития ветроэнергетики превысила 1 ГВт (по итогам вводов 2018–2021 годов). Наибольший объём вводов ФРВ в 2021 году пришёлся на Астраханскую область, где пять ВЭС мощностью 340 МВт вывели регион на лидирующие позиции по годовому объёму вводов и совокупной мощности ВИЭ.

Весной 2021 года свою первую ВЭС запустила компания ПАО «Энел Россия» (с конца ноября 2022 года — ПАО «ЭЛ5-Энерго»).

Азовская ВЭС мощностью 90 МВт, столкнувшаяся с коронавирусным форс-мажором, сумела справиться с отголосками пандемии, успешно была введена в эксплуатацию и начала поставлять электроэнергию на оптовый рынок. Объект в Ростовской области оказал положительное влияние на общие производственные показатели ПАО «Энел Россия»: за год с момента ввода в эксплуатацию выработка ВЭС составила 266 млн кВт·ч. Кроме того, Азовская ВЭС — это первый объект ВИЭ в ЕЭС России, на котором внедрена технология дистанционного управления как активной, так и реактивной мощностью генерирующего оборудования. В конце прошлого года компания должна была ввести в эксплуатацию также Кольскую ВЭС, но плановая дата ввода перенесена (например, строящийся ветропарк в Мурманской области должен быть полностью готов уже в октябре 2022 года).

Территориальное распределение объектов ВЭС, построенных в рамках ДПМ ВИЭ в 2021 году, представлено на рис. 7.

Рис. 7. Введённые объекты ВЭС на оптовом рынке в 2021 году

Солнечные электростанции

В секторе солнечной энергетики отставание от графика реализации программы поддержки было ликвидировано ещё в 2020 году. По состоянию на июль 2022 года реализовано 100% проектов в соответствии с отобранными в результате конкурсных отборов квот. В 2021 году и первом полугодии 2022 года в рамках ДПМ ВИЭ введены солнечные электростанции совокупной мощностью 203 и 138 МВт.

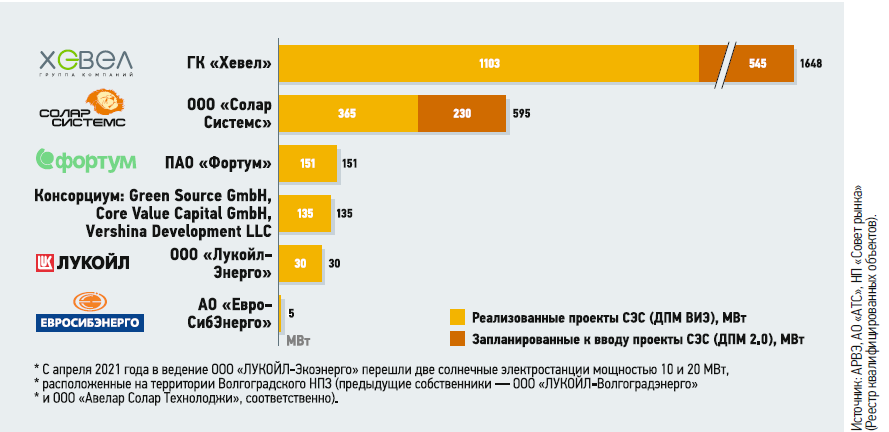

Компания ООО «Авелар Солар Технолоджи» в течение 2021 года ввела в эксплуатацию 90 МВт фотоэлектрической генерации: Нефтезаводскую СЭС в Волгоградской области, первый этап Читинской СЭС в Забайкальском крае, Русско-Полянскую СЭС в Омской области, Новопереволоцкую СЭС и Светлинскую СЭС-2 в Оренбургской области. В первой половине 2022 года ООО «Авелар Солар Технолоджи» завершило ввод второго и третьего этапа Дергачевской СЭС (мощностью 35 МВт) в Саратовской области и второго этапа Читинской СЭС (15 МВт) в Забайкальском крае. Также состоялся запуск Черновской СЭС (35 МВт) в Забайкальском крае и первой крупной СЭС в Республике Дагестан — Южно-Сухокумской СЭС мощностью 15 МВт. Компания ООО «Солар Системс», запустив в начале 2021 года в Башкирии Гафурийскую СЭС мощностью 15 МВт, завершила реализацию портфеля проектов в рамках ДПМ ВИЭ 1.0. Построенные и введённые на оптовом рынке электроэнергии солнечные электростанции «Солар Системс» совокупной мощностью 365 МВт в октябре 2021 года преодолели отметку в 1 млрд кВт·ч суммарной выработки (с момента введения в эксплуатацию первого объекта в 2017 году).

Строительство 24 установок Медвеженской ВЭС на Ставрополье заняло меньше года

ПАО «Фортум» в 2021 году реализована первая очередь проекта Аршанской СЭС в Калмыкии мощностью 78 МВт. Технологическим партнёром компании при строительстве объекта стала ГК «Хевел». В 2022 году построена вторая очередь объекта мощностью 38 МВт, после чего первого июля Аршанская СЭС, получившая статус квалифицированного объекта, вышла на плановую мощность 116 МВт и стала крупнейшей в России. Ранее статус самой крупной СЭС, построенной в рамках ДПМ ВИЭ, носила Старомарьевская СЭС (владелец ООО «Солар Системс») мощностью 100 МВт, расположенная в Ставропольском крае.

По итогам первого полугодия 2022 года все проекты солнечной генерации, запланированные в рамках первого этапа программы поддержки ДПМ ВИЭ, реализованы. Совокупная мощность введённых в эксплуатацию СЭС в рамках ДПМ ВИЭ (за период 2014–2022 годов) составила 1788 МВт. С 2023 года проекты строительства солнечных электростанций уже будут реализовываться по правилам второго этапа программы поддержки (ДПМ ВИЭ 2.0).

Основными инвесторами в проекты солнечной генерации выступают следующие компании: ООО «Авелар Солар Технолоджи» (ГК «Хевел»), ООО «Солар Системс», ПАО «Фортум» и ООО «Вершина Девелопмент» (рис. 8).

Рис. 8. Распределение инвестиционных проектов СЭС (ДПМ ВИЭ 1.0 и 2.0)

Малые гидроэлектростанции

В части развития проектов малой гидрогенерации пик вводов в рамках ДПМ ВИЭ предстоит пройти до конца 2022 года: к завершению запланированы 124 МВт малых ГЭС (с учётом просроченных объектов). Однако, учитывая текущий санкционный режим функционирования экономики, сроки реализации могут быть смещены на 2023 и 2024 годы (Постановление Правительства РФ от 20.05.2022 №912 допускает нештрафуемую отсрочку ввода объектов МГЭС на 30 месяцев и объектов ВЭС и СЭС на 24 месяца без соответствующего сокращения периода поставки мощности — сохраняется 15 лет).

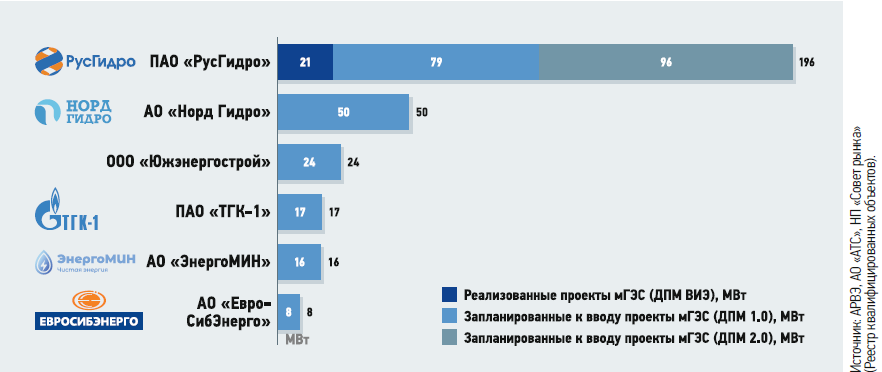

Ожидается ввод МГЭС на Просянском сбросе БСК (мощностью 7 МВт) и Горько-Балковской МГЭС (9 МВт) в Ставропольском крае, двух Белопорожских МГЭС (по 24,9 МВт) и Сегозерской МГЭС (8,1 МВт) в Карелии, а также двух Красногорских МГЭС (по 24,9 МВт) в Карачаево-Черкесской Республике. На текущий момент по программе ДПМ ВИЭ введены только три объекта малой гидрогенерации общей мощностью 21 МВт (рис. 9).

Рис. 9. Распределение инвестиционных проектов мГЭС (ДПМ ВИЭ 1.0 и 2.0)

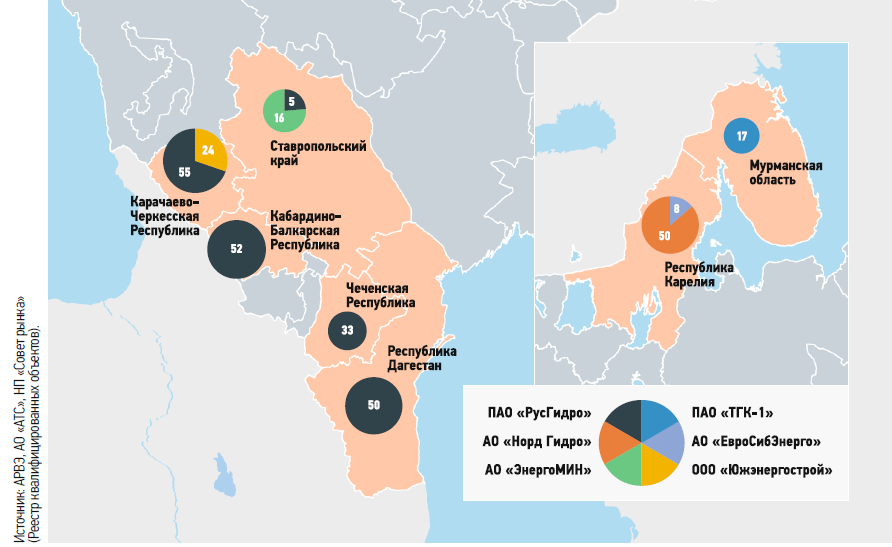

В 2021 году на первом конкурсном отборе проектов ВИЭ в рамках ДПМ ВИЭ 2.0 были отобраны три новых проекта малой гидрогенерации мощностью 96 МВт для строительства в Северо-Кавказском федеральном округе (республики Кабардино-Балкария, Чечня и Дагестан).

По данным ПАО «РусГидро», в настоящее время завершается строительство двух Красногорских МГЭС (по 24,9 МВт), строится Башенная МГЭС (10 МВт), проектируются Верхнебаксанская (23,2 МВт), Нихалойская (23 МВт) и Могохская (49,8 МВт) малые ГЭС. В ноябре 2021 года в Кабардино-Балкарской Республике запущено строительство Черекской малой ГЭС (МГЭС Псыгансу).

Компания «ЭнергоМИН» в настоящее время реализует два проекта по строительству Горько-Балковской МГЭС (9 МВт) и «Малой ГЭС на Просянском сбросе БСК» (7 МВт). По данным компании, запуск данных объектов в эксплуатацию намечен на 2022 год.

Территориальное распределение отобранных в рамках ДПМ ВИЭ проектов МГЭС представлено на рис. 10.

Рис. 10. Распределение инвестиционных проектов МГЭС (ДПМ ВИЭ 1.0 и 2.0) по субъектам РФ

Помимо малых ГЭС, вводимых в рамках программы поддержки ДПМ ВИЭ, в России функционирует более 100 малых ГЭС (с установленной мощностью до 50 МВт) совокупной мощностью более 1,2 ГВт, построенных ещё во времена СССР и играющих важную роль в энергоснабжении ряда регионов России.

Монтаж ветроколеса на Кочубеевской ВЭС

ВИЭ-генерация в ЕЭС ТИТЭС России

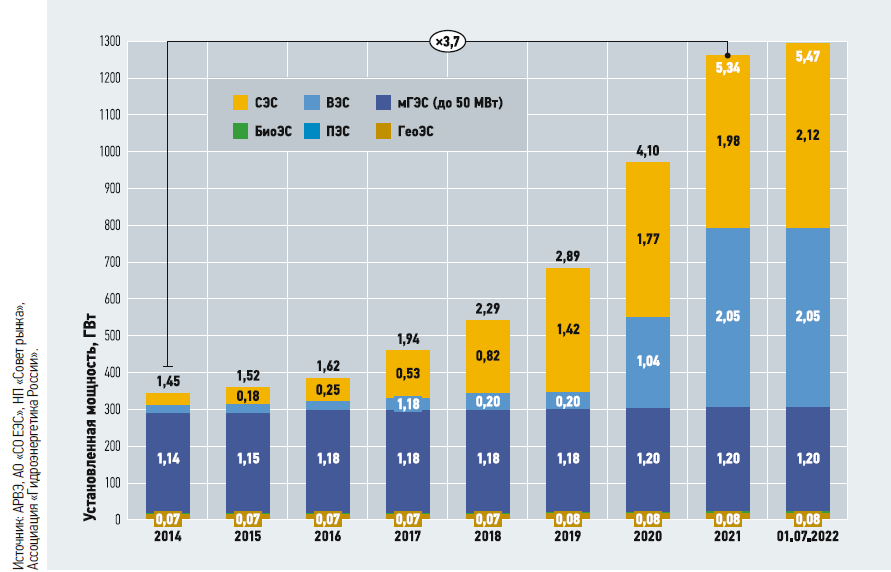

По состоянию на июль 2022 года совокупная установленная мощность объектов ВИЭ-генерации, работающих в Единой энергосистеме России (ЕЭС России) и в технологически изолированных территориальных энергосистемах (ТИТЭС), составляет 5,47 ГВт (рис. 11). В структуре установленной мощности ВИЭ лидируют ветровые и солнечные электростанции (на них приходится по 2,1 ГВт мощности) и малые гидроэлектростанции мощностью до 50 МВт (1,2 ГВт), причём из них только 32 МВт — это мощность новых объектов, реализованных в рамках программ поддержки на оптовом и розничных рынках, а остальные объекты МГЭС имеют средний возраст 50 лет. Помимо этого, эксплуатируются электростанции, функционирующие на основе биомассы, биогаза, свалочного газа, энергии приливов и геотермальной энергии, совокупной мощностью около 100 МВт.

Рис. 11. Совокупная установленная мощность электростанций на основе ВИЭ в России

В последние два года основной прирост совокупной мощности произошёл благодаря активному вводу ветроэлектростанций в рамках ДПМ ВИЭ.

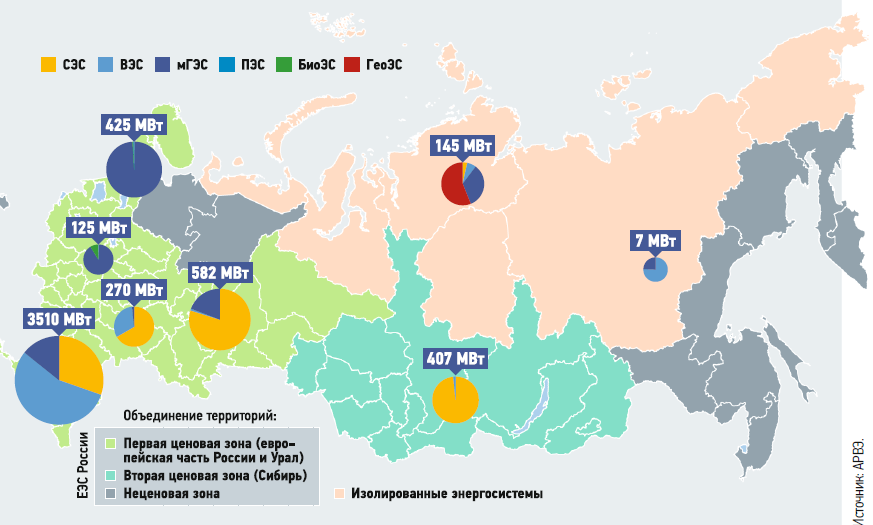

На сегодняшний день более 97% объектов ВИЭ-генерации (5,33 ГВт) расположены в ЕЭС России, при этом 64% всей мощности ВИЭ функционируют в объединённой энергосистеме (ОЭС) Юга Российской Федерации, около 11% — в ОЭС Урала, 7–8% — в ОЭС Северо-Запада и ОЭС Сибири России (рис. 12).

Рис. 12. Карта распределения ВИЭ-генерации по энергосистемам (зонам) России

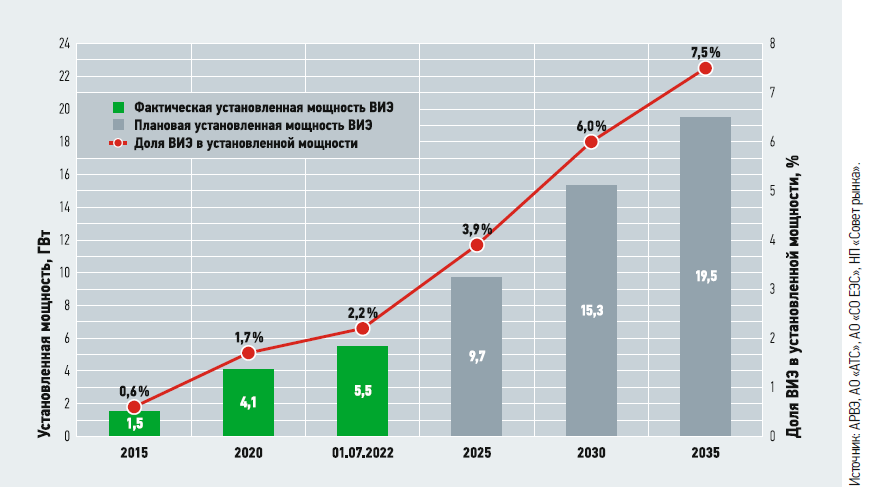

На сегодняшний день установленная мощность ВИЭ-генерации в России составляет примерно 2,2% от общей мощности всех генерирующих объектов РФ (на ДПМ ВИЭ приходится доля 1,5%). При выполнении всех запланированных целей совокупная мощность ВИЭ к 2035 году приблизится к 20 ГВт и составит около 7% в общем объёме установленной мощности России (рис. 13).

Рис. 13. Текущая и прогнозная доля ВИЭ в установленной мощности*

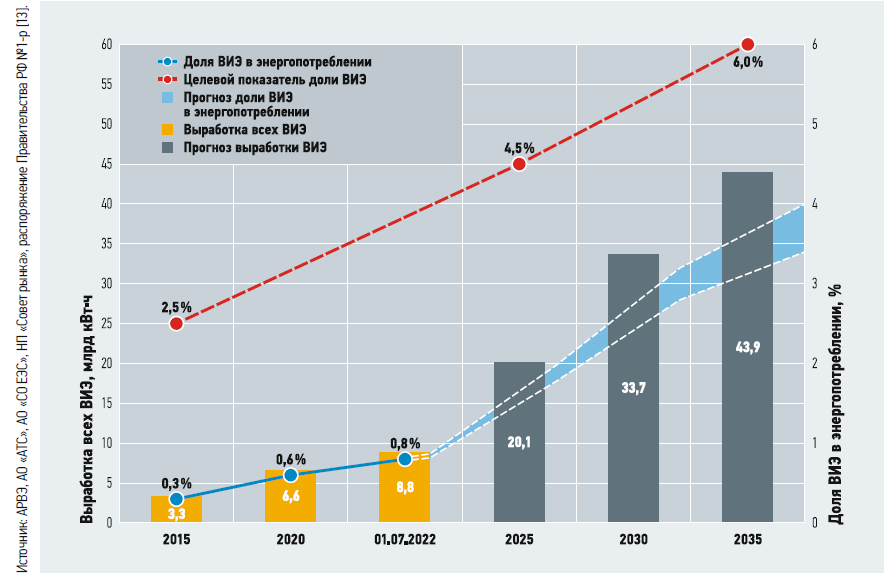

Основные направления государственной политики в сфере повышения энергетической эффективности электроэнергетики на основе использования возобновляемых источников энергии на период до 2035 года, утверждённые Распоряжением Правительства РФ №1-р [13], содержат целевые показатели объёма производства электрической энергии с использованием ВИЭ и её потребления в совокупном балансе производства и потребления электрической энергии.

Так, российским правительством установлены следующие целевые показатели доли ВИЭ: 2024 год — 4,5%, 2035 год — не менее 6%. Несмотря на активное развитие сектора на оптовом рынке в последние несколько лет, определённого распоряжением объёма поддержки недостаточно для достижения установленных целевых показателей к 2024 году.

При этом достижение выработки ВИЭ-генерации к 2035 году показателя 6% от совокупного объёма производства и потребления в РФ планируется обеспечить более чем на 50% за счёт программ поддержки оптового рынка (ДПМ ВИЭ), а также за счёт механизма стимулирования инвестиций в ВИЭ-генерацию, функционирующего на розничных рынках электрической энергии, и проектов, реализуемых промышленностью в целях обеспечения собственных нужд.

На текущий момент дифференцированный мониторинг объёмов выработки электроэнергии объектами ВИЭ ведётся для диспетчеризуемых СЭС и ВЭС на основе данных, предоставляемых АО «СО ЕЭС». Помимо этого, показатель доли ВИЭ в совокупном объёме производства электроэнергии публикуется Росстатом (на основе сводных данных отчётности по форме №23-Н «Сведения о производстве, передаче, распределении и потреблении электрической энергии»). На рис. 14 представлена динамика фактического и расчётного показателя доли всех объектов ВИЭ-генерации (кроме малых ГЭС мощностью свыше 25 МВт) в энергопотреблении России до 2035 года.

Рис. 14. Текущая и целевая доля ВИЭ (без учёта выработки малых ГЭС мощностью более 25 МВт) в потреблении электроэнергии в Российской Федерации

Доля генерации на основе возобновляемых источников энергии в Российской Федерации значительно ниже, чем в странах, активно реализующих политику энергоперехода в последние десятилетия. Тем не менее, существующая система поддержки и объявленный в стране курс на углеродную нейтральность обеспечили дополнительный импульс для инвестиций в возобновляемую энергетику.

В 2021 году произошёл настоящий тектонический сдвиг в части отношения к вопросу декарбонизации экономики, была принята «Стратегия социально-экономического развития России с низким уровнем выбросов парниковых газов до 2050 года» [14], согласно которой реализация целевого (интенсивного) сценария позволит Российской Федерации достичь баланса между антропогенными выбросами парниковых газов и их поглощением не позднее 2060 года.

Очевидно, что, учитывая текущий уровень технологического развития сектора электроэнергетики, достижение углеродной нейтральности может быть выполнено только с учётом ускоренной модернизации энергетического сектора и стремительного развития ВИЭ-генерации.

Продолжение следует.