Согласно новому исследованию TrendForce, глобальные производственные мощности по выпуску крупноформатных солнечных модулей достигнут 767 ГВт к концу 2023 года. На них будет приходиться примерно 90% всех мощностей индустрии по производству солнечных панелей (см. график). Таким образом, совокупный размер мощностей по выпуску фотоэлектрических модулей в мире составит более 850 ГВт (в год). Это примерно соответствует недавней оценке Clean Energy Associates.

К крупноформатным исследовательская компания относит фотоэлектрические панели, собранные из элементов форматов М10 (182 мм) и G12 (210 мм), которые нынче стали доминировать на рынке.

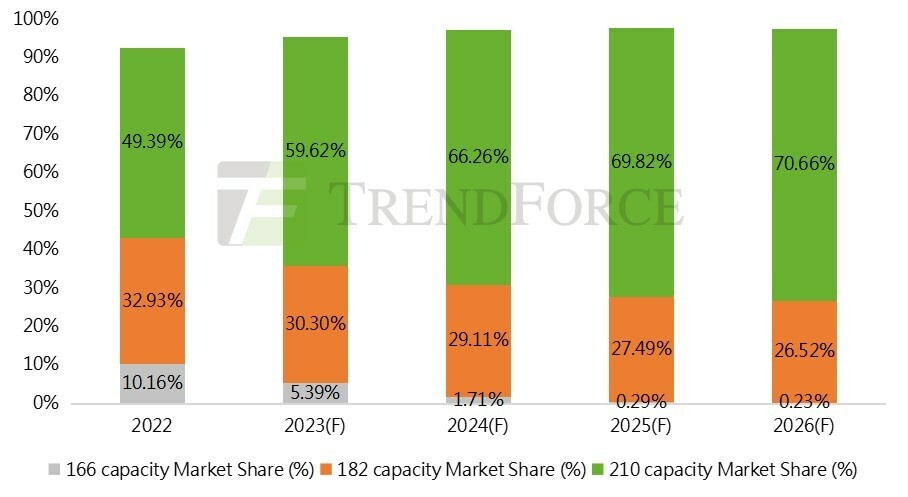

Ранее сообщалось о тенденции перехода на крупноформатные солнечные элементы. В 2021 году китайская ассоциация солнечной промышленности (CPIA) прогнозировала, что кремниевые пластины M10 и G12 заменят все другие форматы к 2027 году. Похоже, что это может случиться даже раньше. И это при том, что формат M10 появился на рынке только в 2020 году. Доля производственных мощностей по выпуску пластин M10 + G12 превысит 95% в 2023 году.

По оценке TrendForce, мощности по выпуску панелей на самых больших пластинах/ячейках 210 мм в 2023 достигнут 508 ГВт или 59,62% рынка.

Очевидным трендом стало совмещение крупных форматов и технологии n-типа, что обеспечивает повышение мощности модулей. Мощность 182-мм модулей n-типа увеличивается с 500 Вт+ до 600 Вт+, а мощность 210-мм модулей n-типа сегодня всё чаще превышает 700 Вт.

По данным TrendForce, шесть ведущих производителей модулей в 2022 году отгрузили около 205–211 ГВт фотоэлектрических панелей, что составляет 76–78% от общего объема рынка. Компании LONGi, Trina Solar и JinkoSolar поставили более 40 ГВт каждая. В 2022 году поставки крупноформатных модулей росли быстрее других сегментов и составили более 80% от общего объема продаж.

Продажи крупноформатных модулей будут расти и в дальнейшем — по мере расширения рыночного спроса и производственных мощностей.