Общие положения

Несмотря на успехи в сдерживании пандемии во всем мире, она привела к перебоям в мировой торговле, перевозках и цепях поставок. Украинские события в 2022 году вызвали глобальный энергетический и продовольственный кризис и резкий рост цен на сырьё. Рецессия мировой экономики стала серьёзной помехой для развития индустрии холодильной цепи.

В 2022 году мировой рынок торгового холодильного оборудования переживал продолжающийся спад, вызванный инфляцией. Однако были и положительные моменты, рост ряда отраслей экономики в 2022 году подстегнул спрос на промышленное холодильное оборудование. К таким отраслям относятся здравоохранение, информационные технологии (ИТ), электронная коммерция, возобновляемая энергетика и электрический транспорт. За время пандемии эти отрасли, связанные с цифровыми услугами, онлайн-торговлей, чистой энергетикой и экологически чистыми перевозками, обеспечили двузначный рост рынка промышленного холодильного оборудования. Хорошие показатели демонстрировал и рынок транспортного рефрижераторного оборудования.

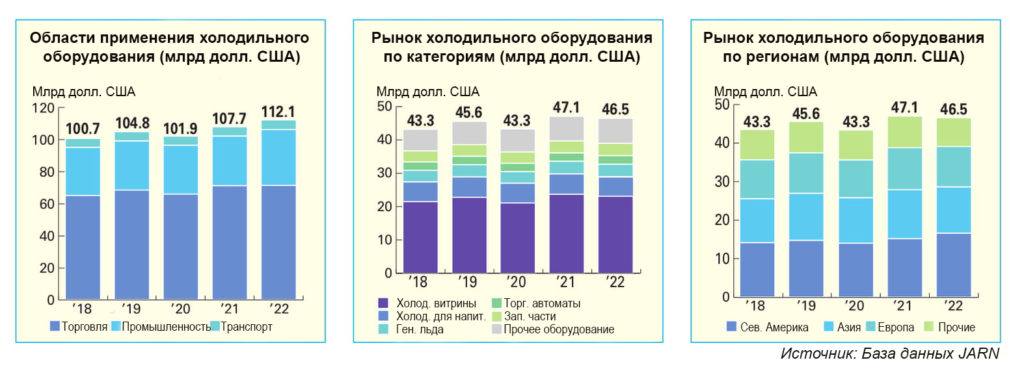

По оценке JARN, в 2022 году мировой рынок холодильного оборудования (с учётом таких сегментов, как монтаж и сервисное обслуживание) достиг объёма в 112,1 миллиарда долларов США, что на 4% больше показателя 2021 года. При этом на коммерческий сегмент пришлось 71,2 миллиарда долларов, на промышленный — 34,8 миллиарда, доля рефрижераторного транспорта составила 6 миллиардов долларов.

Что касается распределения спроса по регионам, то крупнейшим потребителем холодильного оборудования остается Северная Америка с объемом 16,6 миллиарда долларов США. На второе место, опережая Европу, вышла Азия с 12 миллиардами долларов. Объем европейского рынка составил 10,5 миллиарда. На долю прочих регионов приходится 7,5 миллиарда долларов.

Обзор мирового рынка холодильных витрин

В силу ограничений по объёму сосредоточимся на тенденциях мирового рынка холодильных витрин.

Сегмент коммерческого холодильного оборудования для гостиниц, ресторанов, кафе и розничной торговли продуктами питания испытал существенное падение в 2020 году. Однако в 2021 году спрос на холодильное оборудование стал уверенно восстанавливаться. В 2022 году в Европе, Японии и Китае инвестиции в оборудование стали более осторожными, что ослабило спрос на коммерческое холодильное оборудование.

В частности, на некоторых крупных рынках, таких как Европа, Япония и Китай, значительно снизились инвестиции в проекты больших супермаркетов.

На мировом рынке коммерческого холодильного оборудования сегмент холодильных витрин оценивается в 23,1 млрд долл. США, сегмент оборудования для охлаждения напитков — в 5,9 млрд долл. США, машин для производства льда — в 3,7 млрд долл. США, прочего оборудования, включая холодильники, морозильники и конденсаторные блоки — в 7,5 млрд долл. США, компонентов — в 3,7 млрд долл. США, торговых автоматов — в 2,6 млрд долл.

В 2022 году в Европе в целом спрос на холодильные витрины показал небольшой рост. Основная область применения холодильных витрин — супермаркеты и продуктовые магазины. Если смотреть на количество больших и средних супермаркетов, то крупнейшим европейским рынком для холодильных витрин является Германия.

Уверенный рост рынка оборудования для холодильных цепей в США, наблюдавшийся в 2021 году, в 2022 году замедлился в силу различных факторов, таких как инфляция, проблемы с цепочкой поставок, изменения потребительского поведения и конкуренция. Несмотря на это, рост рынка холодильных витрин в США в 2022 году выражается двузначным числом.

Индийский рынок промышленного холода в 2022 году вырос на 8% по сравнению с предыдущим годом. Но объем его в мировом масштабе невелик, он оценивается в 18 млрд рупий (234 млн долл. США). В последние пять лет совокупный темп его годового роста составлял 7–8%. Ожидается, что в следующие пять лет (с 2023 по 2028 годы) этот показатель увеличится до 8–9%.

Согласно прогнозу агентства Research and Markets, рынок логистики холодильных цепей в странах, входящих в Ассоциацию государств Юго-Восточной Азии (АСЕАН), вырастет более чем на 12% в период с 2022 по 2027 годы. Пандемия ударила по экономике и вызвала серьезные изменения в секторе логистики холодильной цепи, затронувшие регулярную деятельность, цепочки поставок, законодательное регулирование и рынок труда. Доля иностранных инвесторов в акционерном капитале теперь может составлять до 100%, раньше она не могла превышать 75%. Рынок также претерпевает существенную трансформацию.

По данным Китайской ассоциации индустрии холода и кондиционирования воздуха (CRAA), общий объем общественных холодильных хранилищ в Китае вырос в 2022 году на 7,7% по сравнению с предыдущим годом, а годовой рост рынка рефрижераторных грузовиков составил 11,4%. Однако сегмент холодильных витрин коммерческого назначения сократился на 12,7% по сравнению с 2021 годом. Сектор промышленного холода вырос за год на 7,5%.

По данным Японской ассоциации индустрии холода и кондиционирования воздуха JRAIA, в 2022 финансовом году (заканчивающемся в марте 2023 года) поставки холодильных витрин на японский рынок сократились на 8,8% по сравнению с 2021 финансовым годом и составили 248452 единицы оборудования. Поставки компрессорно-конденсаторных блоков за то же время сократились на 11% — до 71139 штук. Продажи холодильных шкафов коммерческого назначения выросли на 6,6% — до 213088 штук, транспортных рефрижераторных установок — упали на 14,4% до 23090 штук, водоохладителей — упали на 22,3% до 5717 штук, машин для производства льда — выросли на 3,6% до 62623 штук.

Проблемы и возможности холодильной цепи связаны с процессом транспортировки и хранения продуктов, чувствительных к температуре. Проблемы вызваны неразвитостью инфраструктуры и законодательной базы, высокими ценами, воздействием на окружающую среду, низким уровнем осведомленности и образования во многих развивающихся странах. Возможности появятся по мере роста спроса, и приведут к появлению инноваций, внедрению экологичных решений, сотрудничеству и повышению уровня образования потребителей и ключевых игроков рынка.

Несмотря на проблемы рынка холодильной цепи в 2022 году, с восстановлением мировой экономики эту отрасль ждет большое будущее.

Рыночные тенденции

Пандемия, начавшаяся более трех лет назад, существенно изменила наши трудовые будни и повседневную жизнь. Совершенствование информационных технологий привело к развитию электронной коммерции, индустрия розничной торговли продуктами питания и их распределения переживает глубокую трансформацию. Это открывает небывалые возможности для сегмента морозильного оборудования. Глобальные экологические проблемы становятся все более серьезными, что затрудняет распространение морозильных технологий.

Небольшие магазины в развитых странах

Пандемия нанесла тяжелый удар по индустрии торговли продуктами питания и их распределения, но, с другой стороны, она дала толчок инновациям, и восстановление идет полным ходом. В развитых странах, таких как Япония, государства Европы, США, количество крупных торговых центров и супермаркетов, судя по всему, не увеличивается, и даже наоборот, уменьшается, в то время как небольших супермаркетов и продовольственных магазинов становится всё больше. Основная причина этого — изменение потребительского поведения, а также введение в некоторых крупных городах запретов для частного автотранспорта, что затрудняет поездки в крупные супермаркеты за продуктами. Ещё одна причина — строгие правила в отношении коммерческого использования больших участков земли, установленные в ряде стран. Увеличение числа небольших магазинов заставляет производителей уделять больше внимания соответствующему холодильному оборудованию.

Кроме того, во многих странах доставка товаров на дом понемногу теряет популярность, и в результате развитие инфраструктуры небольших магазинов получает второе дыхание. Рынок оборудования для холодильной цепи развивается в направлении миниатюризации торговых точек.

Природные хладагенты

Начиная со второй половины 2022 года, европейская экономика демонстрирует тенденцию к снижению, вызванную украинским кризисом. Растущие цены на энергоносители, сырье, биржевые товары и т. д. привели к замедлению на рынке холодильного оборудования. Однако Европа по-прежнему задает стандарты бережного отношения к окружающей среде.

Европейская холодильная индустрия уделяет пристальное внимание путям ускорения декарбонизации. В ближайшее время вступит в силу новый Регламент по фторсодержащим парниковым газам (Ф-газам). Соответственно европейская индустрия холодильного оборудования сосредотачивается на использовании природных хладагентов, таких как CO2 и пропан (R290) для сокращения парниковых выбросов.

Другие хладагенты с низким потенциалом глобального потепления (ПГП) также вызывают большой интерес. Некоторые страны отдают предпочтение гидрофторолефинам (ГФО), однако серьезным препятствием для их распространения является обсуждение проблемы пери полифторалкильных соединений (ПФАС).

Энергосбережение

Энергосберегающая инверторная технология привлекает все больше внимания, особенно в условиях растущих цен на электроэнергию. Спрос на такое оборудование высок, и холодильное оборудование на природных хладагентах, использующее инверторную технологию, становится «гвоздем» многих крупных отраслевых выставок.

Европейская Директива по экодизайну не только предъявляет требования к энергоэффективности, но и ставит другие задачи. Применение инверторной технологии в холодильном оборудовании — это важная тенденция, за которой необходимо следить. Холодильная индустрия отличается от индустрии кондиционирования воздуха, степень распространения инверторов в холодильном оборудовании остается невысокой, а клиенты больше ценят надежность и качество обслуживания.

«Умные»/цифровые магазины

«Умные» магазины призваны решить проблему нехватки рабочей силы в индустрии торговли во всем мире. Особенно остро эта проблема стоит в Европе, Японии и США, где активно внедряются «умные»/цифровые магазины, использующие искусственный интеллект и Интернет вещей (IoT). Многие крупные игроки разработали стратегические планы по развитию больших и малых «умных» магазинов, а также по созданию собственных брендов в секторе холодильной цепи. Они стремятся выделиться на фоне конкурентов и получить полный контроль над свежестью продуктов в холодильной цепи с помощью Интернета вещей, искусственного интеллекта и облачных решений. Предполагается, что в будущем при покупке продуктов потребитель будет обращать внимание не только на бренд самого товара, но и на бренд используемой системы управления свежестью. Уже сейчас многие потребители в развитых странах уделяют серьёзное внимание продовольственной безопасности, и появление заслуживающих доверия брендов, гарантирующих качество и свежесть продуктов, имеет большой рыночный потенциал.

Среди «умных» решений, призванных обеспечить оптимальный уровень энергоэффективности, комфорта и устойчивость розничных магазинов, можно выделить S-cubo от Panasonic, TechX от Hussmann, а также проекты, реализуемые Viessmann и Danfoss по индивидуальным требованиям заказчика.

Растущий спрос на быстрозамороженные продукты

Быстрый темп жизни и более высокая степень разделения труда в странах с развитой экономикой способствуют стабильному росту спросу на питательную и удобную в употреблении быстрозамороженную еду.

Холодильное оборудование для быстрой заморозки продуктов стало еще одним центром внимания. Спрос на быстрозамороженную еду растет, и он особенно велик в экономически развитых странах, где потребители отдают предпочтение полуфабрикатам, не требующим много времени на готовку.

Крупнейшим производителем быстрозамороженных продуктов в мире являются США. По объёму потребления на втором месте после Соединённых Штатов идёт Европа. Япония занимает третье место, являясь крупнейшим потребителем быстрозамороженной еды в Азии. В ряде стран Юго-Восточной Азии представители молодого поколения меняют свои гастрономические привычки.

Японские компании стали пионерами на рынке азиатской еды в США и Европе, рассчитывая занять на нём доминирующее положение. Многие пищевые компании из Японии размещают морозильные заводы по всей Азии, что способствует открытию фабрик по производству холодильного оборудования в азиатских странах. Это позволяет ожидать увеличения продаж оборудования для холодильной цепи.

Потенциал рынков Юго-Восточной Азии

Рынок холодильной цепи в Юго-Восточной Азии определяется как рынок логистических услуг, включающих хранение и транспортировку чувствительных к температуре товаров, таких как продукты питания, напитки, фармацевтическая продукция и химикаты. В последние годы этот рынок быстро растет благодаря увеличивающемуся спросу на товары, нуждающиеся в контроле температуры, а также совершенствованию холодильных технологий и методов транспортировки.

Традиционные розничные магазины в странах Ассоциации государств Юго-Восточной Азии (АСЕАН), таких как Вьетнам, быстро заменяются современными супермаркетами. В условиях продолжающегося совершенствования холодильной цепи, всё большее число вьетнамских покупателей отдаёт предпочтение супермаркетам. В дополнение к выросшей за последнее время капитализации розничной торговли увеличивается и объем иностранных инвестиций.

Рынок холодильной цепи в Юго-Восточной Азии динамично развивается и растет под влиянием таких факторов, как: рост электронной коммерции, преобразующий индустрию розничной торговли и распределения продуктов питания и увеличивающий спрос на охлажденные и замороженные продукты; расширение халяльной пищевой индустрии, нуждающейся в контроле над температурой продуктов, поскольку она обслуживает большое количество мусульман по всему региону; влияние пандемии, увеличившее потребность в продуктах, нуждающихся в холодильном хранении, таких как лекарства и вакцины; внедрение мер регулирования и стимулирования для низкотемпературной логистики, направленных на защиту окружающей среды и экономию энергии.

Комплексные решения

Прибыль, которую можно получить непосредственно от продажи оборудования, ограничена. Для дальнейшего увеличения доходов производители активно предлагают комплексные решения.

Пример такого решения — использование гибких подходов для комплексного сопровождения на всех этапах — от проектирования до технического обслуживания. Для удовлетворения запросов клиента производитель берет на себя разработку проекта, подбор и монтаж оборудования, а также техническое обслуживание и текущий ремонт с использованием новейших технологий, таких как Интернет вещей. Кроме того, заказчиков консультируют по вопросам повышения энергоэффективности холодильных систем и уменьшения количества вредных выбросов.

Другой пример — предоставление заказчику оборудования, которое может удовлетворить сразу все его потребности в холодильной технике, обогревателях, вентиляционных системах, кондиционерах, кухонном оснащении, освещении и сигнализации.

Подобные комплексные решения позволяют производителям установить с потребителем долговременные отношения, приносящие стабильный доход.

Китай

Логистика холодильной цепи

Китайский рынок логистики холодильной цепи находится в фазе активного роста, его стоимость в 2022 году оценивалась в 637,1 млрд юаней (около 94,3 млрд долл. США), что на 11,8% больше показателя предыдущего года. По прогнозу Комитета по логистике холодильной цепи Китайской федерации логистики и закупок (CFLP), к 2025 году этот рынок вырастет до 868,6 млрд юаней (около 128,6 млрд долл. США). Доля продуктов питания во всей логистике холодильной цепи составляет около 90%, на фармацевтическую продукцию приходится около 9%, а на химикаты — около 1%.

Согласно «Докладу о развитии китайской торговли и логистики (2022)», выпущенному Министерством торговли Китая, объем спроса на услуги холодильной логистики продуктов питания в 2022 году составил около 320 млн тонн, что на 6% больше, чем в предыдущем году. На долю овощей пришлось 27,8%, на фрукты — 23,5%, мясо — 19,6%, молоко и молочные продукты — 7,1%, быстрозамороженные продукты — 5,5%.

Растет и медицинский сегмент логистики холодильной цепи, объем которого по данным входящей в CFLP Китайской ассоциации логистики в сфере здравоохранения (CHLA) составил в 2022 году 545,9 млрд юаней (около 80,8 млрд долл. США), продемонстрировав рост на 18,9% по сравнению с предыдущим годом.

В последние годы развитию логистики холодильной цепи в Китае способствует поддержка со стороны государственных органов. Например, Национальная комиссия по развитию и реформам (NDRC) предложила включить в план 14-й пятилетки программу развития логистики холодильной цепи, предполагающую формирование сети, охватывающей городские и сельские районы и соединяющей национальную холодильную цепь с международными для обеспечения экономического и социального развития. Кроме того, компания China Co-op опубликовала план развития логистики холодильной цепи продуктов сельского хозяйства, предусматривающий строительство 600 логистических центров для сельскохозяйственной продукции в уездах и 200 — в городах, а также 100 комплексов для промышленных товаров.

Холодильное хранение

В 2022 году суммарная емкость складов холодильного хранения в Китае оценивалась примерно в 63,09 млн тонн, что на 7,3% больше, чем годом ранее.

Склады холодильного хранения можно разделить по категориям исходя из поддерживаемой температуры. Низкотемпературные склады (от −30 до −23°C) наиболее распространены, их доля на рынке составляет примерно 62%. На втором месте по распространенности — среднетемпературные склады (от −23 до −10°C), занимающие около 12% рынка. Доля высокотемпературных складов (от −2 до +8°C) — около 11%. Наконец, еще почти 12% рынка занимают склады с контролируемой атмосферой (температура от +2 до +8°C).

Холодильные склады в Китае сосредоточены, в основном, в экономически развитых областях, таких как дельта реки Янцзы, дельта Жемчужной реки (Чжуцзян), район Бохайского залива. Больше всего таких объектов в прибрежных районах, таких как Шаньдун, Цзянсу, Шанхай и Чжэцзян, в то время как в Хубэе и Хэнане имеется значительный потенциал для роста.

Растет число холодильных складов, в больших масштабах внедряющих экологически безопасные и эффективные технологии. В целях защиты окружающей среды в Китае построено более 200 холодильных складов, использующих хладагенты с низким ПГП, такие как CO2. Суммарная вместимость этих объектов — около 6 млн тонн, что составляет примерно 10% от общего объема холодильного хранения. На многих складах внедрены системы управления, использующие автоматику и «умные» информационные технологии для повышения эффективности.

В число ведущих брендов систем холодильного хранения в Китае входят Bingshan, Gree, Haier Carrier, Jingkelun, Moon-Tech, Square, Snowman и Xingx.

Воздухоохладители

Существуют различные типы воздухоохладителей, такие как комбинированные, для крупных объектов гражданского строительства, с контролем состава воздуха. Они широко используются в холодильных складах и потребность в них растет. Тем не менее, в 2022 году китайский рынок воздухоохладителей пережил небольшое снижение, главным образом, из-за пандемии.

Ведущими брендами воздухоохладителей в Китае считаются Cabero, Kelvion, Moon-Tech, Quantum, и Snowman.

Рефрижераторный транспорт

На сегодняшний день Китай отстает от развитых стран по уровню использования рефрижераторного транспорта. Такой транспорт используется для перевозки всего 15% фруктов, 57% мяса и 69% морепродуктов.

В настоящее время в логистике холодильной цепи Китая задействованы автомобильные и железные дороги, суда и самолеты. По данным Комитета по логистике холодильной цепи (CCLC) CFLP, в 2021 году около 90% перевозок осуществлялись по автомобильным дорогам, около 8% — по воде, более 1% — по воздуху и около 1% — по железной дороге.

Соответственно, автомобильные рефрижераторы играют наиболее важную роль в индустрии рефрижераторных перевозок Китая. По данным CRAA, в 2022 году в стране насчитывалось 269000 авторефрижераторов. Однако их продажи в 2022 году упали впервые за 10 лет, было продано всего 35100 штук, на 23,7% меньше, чем годом ранее. При этом, по данным Zhongyuansheng Technology, доля машин с энергетическими установками нового поколения продолжает расти, в 2022 продажи таких авторефрижераторов выросли на 80% по сравнению с предыдущим годом и составили 2915 штук.

Холодильные витрины

По данным CRAA, в 2022 году китайский рынок холодильных витрин демонстрировал тенденцию к значительному снижению. Продажи устройств этого типа составили 5,83 млн единиц оборудования, что на 11,9% меньше, чем годом ранее. В это число вошли 1,92 млн витрин для безалкогольных напитков (на 11,5% меньше показателя предыдущего года), 1,26 млн витрин для спиртных напитков (падение — более 20%), 430 тыс. витрин для медицинских препаратов (падение также более 20%).

Ведущими брендами холодильных витрин в Китае являются Aucma, Fukushima, Haier, Haier Carrier, Highly Nakano, Hiron, Hisense, Hussmann и Xingx.

Аппараты быстрой заморозки

За последние годы увеличилось разнообразие доступных типов быстрозамороженной еды, соответственно вырос и ее рынок. Рост на 73,3% в период с 2018 по 2022 годы сделал Китай самым быстрорастущим рынком замороженных продуктов питания. По данным iMedia, в 2022 году стоимость рынка оценивалась в 199,2 млрд юаней (около 29,5 млрд долл. США), что на 13,5% превысило показатель предыдущего года. Продажи аппаратов для быстрой заморозки продуктов питания в том же году достигли 2,3 млрд юаней (около 340,4 млн долл. США).

По методу заморозки аппараты делятся на воздушные, контактные, распылительные и погружные, по конструкции они бывают туннельного, спирального, флюидизационного и плиточного типов.

Ведущие бренды скороморозильных аппаратов на рынке Китая можно разделить на три группы. Первая группа — иностранные бренды, такие как Aero из Канады, Frigoscandia из Швеции, Marel из Исландии. Вторая группа — крупные китайские бренды, такие как Bingshan, Moon-Tech и Square. К третьей группе относятся малые и средние предприятия, выпускающие продукцию нижнего ценового сегмента.

Компрессорно-конденсаторные блоки

Компрессорно-конденсаторные блоки (ККБ), представляющие собой сочетание компрессора и конденсатора, широко используются для холодоснабжения холодильных складов, витрин, скороморозильных аппаратов, генераторов льда и рефрижераторного транспорта. На сегодняшний день ККБ совершенствуются в направлениях повышения экологической безопасности и эффективности, использования параллельного подключения и инверторов.

По данным CRAA, в 2022 году китайский рынок ККБ испытал небольшое снижение, его объем составил 479000 единиц оборудования, что на 1,8% меньше, чем годом ранее. Наиболее распространены ККБ с компрессорами спирального типа, на долю которых приходится почти половина рынка, за ними следуют устройства на базе ротационных компрессоров, их доля — около 24%, ККБ с компрессорами поршневого типа занимают около 22% рынка, еще примерно 4% приходится на устройства с винтовыми компрессорами. В 2022 году продажи ККБ с компрессорами спирального типа сократились на 4% по сравнению с предыдущим годом и составили 240000 единиц оборудования, продажи ККБ на базе поршневых компрессоров упали на 8,3% — до 108000 единиц оборудования, в то же время продажи устройств с компрессорами ротационного типа выросли на 2,9% и составили 114000 единиц оборудования, а с компрессорами винтового типа — выросли на 8% — до 17000 единиц.

В Китае представлено множество брендов ККБ, которые можно разделить на четыре группы. К первой группе относятся иностранные компрессорные бренды, выпускающие, в основном, ККБ с компрессорами спирального и винтового типов. Это Carrier, Copeland, McQuay и YORK. Вторая группа — китайские компрессорные бренды, выпускающие, в основном, ККБ с компрессорами поршневого и винтового типов. Это Beifeng, Bingshan, Gree, Moon-Tech, Snowman, Sonyo Compressor (Dalian) и Xuemei. Третья группа — это освоившие выпуск ККБ традиционные бренды испарителей и конденсаторов, такие как Baier Refrigeration, Gao Xiang, Generaltest, Kaideli и Meluck. Четвертая группа — поставщики услуг и оборудования для холодильных проектов, такие как Shenzhou Refrigeration.

Бытовые холодильники

Сегмент бытовых холодильников непрерывно рос на протяжении многих лет, однако, согласно «Докладу о развитии индустрии холода и кондиционирования воздуха в Китае», опубликованном CRAA и ChinaIOL, в 2022 году их продажи по сравнению с предыдущим годом упали, по оценкам, на 9,4% и составили около 27 млн единиц оборудования.

Ведущие бренды бытовых холодильников в Китае включают Aucma, Haier, Hiron, Hisense, Homa, Meiling, Midea, Wanbao и Xingxing.

Генераторы льда

По данным ChinalOL, в 2022 году продажи генераторов льда в Китае составили примерно 2,7 млрд юаней (около 399,6 млн долл. США), показав падение относительно предыдущего года почти на 10%.

Китайский рынок генераторов льда делится на бытовой, коммерческий и промышленный сегменты. На долю коммерческого сегмента приходится более 80% рынка. Коммерческие генераторы льда включают в себя, в основном, машины для производства ледяных гранул, хлопьев и снега, использующиеся в ресторанах, супермаркетах и т. д. Промышленные генераторы льда используются в широком спектре областей применения, таких как охлаждение бетона, водосбережение и гидроэнергетика, атомная энергетика, строительство, охлаждение шахт, накопление энергии и сглаживание пиков энергопотребления, охлаждение реакторов в тонкой химической промышленности, а также производство искусственного снега и льда. Бытовые генераторы льда используются, в основном, для изготовления ледяных гранул.

Ведущими иностранными брендами генераторов льда в Китае являются Geneglace из Франции, Hoshizaki и Iceman из Японии, KTI-Plersch Kältetechnik из Германии, Manitowoc и North Star из США. Китайские бренды включают Grant Ice Systems, Iceman Ice Machine, Ruiyou, Shenzhen Brother Ice Systems, Snowman и Square.

Промышленный холод

По данным CRAA, китайский рынок промышленного холода вырос в 2022 году на 7,5% по сравнению с предыдущим годом и достиг величины 8,8 млрд юаней (около 1,3 млрд долл. США). Росту способствовали такие факторы, как целенаправленная политика поддержки, увеличение инвестиций, потребность в накоплении запасов во время пандемии.

Промышленное холодильное оборудование, как правило, использует винтовые компрессоры открытого типа и аммиак или аммиак в сочетании с CO2 (каскадные системы) в качестве хладагента. Такое оборудование используется, прежде всего, в пищевой промышленности, биофармацевтике, нефтехимии, а также на крупных низкотемпературных складах.

Китайский рынок промышленного холода насыщен стабильными игроками, такими как Bingshan, JCI, Moon-Tech, Snowman и Square, совокупная доля которых составляет около 70%. Оставшаяся часть рынка охвачена малыми и средними брендами.

Холодильные компрессоры

Будучи основным компонентом холодильного оборудования, компрессоры играют жизненно важную роль в развитии китайской индустрии оборудования для холодильной цепи.

В упомянутом выше «Докладе о развитии индустрии холода и кондиционирования воздуха в Китае» говорится, что в 2022 году в продажи компрессоров поршневого и спирального типов в Китае снизились, в то время как винтовых и ротационных — выросли. Говоря конкретнее, продажи герметичных поршневых компрессоров сократились на 10,9% по сравнению с предыдущим годом и составили около 148 млн единиц оборудования, полугерметичных поршневых компрессоров — упали на 8,6%, до 170000 штук, спиральных компрессоров — на 6,6%, до 279000 штук. В то же время, продажи полугерметичных винтовых компрессоров выросли на 10,4% по сравнению с предыдущим годом — до 23000 единиц оборудования, винтовых компрессоров открытого типа выросли на 6,6%, до 8000 штук, герметичных компрессоров ротационного типа — на 5,2%, до 192000 штук.

Герметичные поршневые компрессоры, в основном, используются в небольших устройствах, таких как холодильники, морозильники, небольшие холодильные склады. В последние годы в бытовых и коммерческих холодильниках, а также в транспортных холодильных установках стали все чаще применять компрессоры ротационного типа. Спиральные компрессоры, также как полугерметичные и открытые компрессоры поршневого и винтового типов используются, главным образом, в областях применения, требующих средней и большой холодильной мощности, например, в холодильном хранении, низкотемпературной и ультранизкотемпературной быстрой заморозке, в промышленном охлаждении.

К ведущим брендам спиральных компрессоров относятся Copeland, Danfoss, Sonyo Compressor, Invotech и Johnson Controls-Hitachi Wanbao.

Ведущим брендами ротационных компрессоров в Китае являются AVIC Sanyo, Guangdong Meizhi Compressor (GMCC), Highly, Landa, Mitsubishi Electric, Panasonic и Qing«an.

Ведущие бренды винтовых компрессоров — это Bingshan, Bitzer, Carrier, Frascold, Fusheng, Hanbell, McQuay, Moon-Tech, Snowman и YORK.

YORK — крупнейший зарубежный поставщик холодильных компрессоров промышленного назначения в Китае. Danfoss — важный поставщик дополнительного оборудования для промышленного и коммерческого охлаждения, спиральных компрессоров и устройств автоматики. Компания Bingshan охватила все ключевые сегменты холодильной индустрии и еще более усилила свои позиции в промышленном охлаждении после слияния с Wuhan New World Refrigeration Industrial. Moon-Tech выпускает, в основном, винтовые компрессоры открытого типа, концентрируя усилия на проектах системной поддержки, предоставляя заказчикам полный спектр решений. За счет приобретения компаний RefComp в Италии и SRM в Швеции компания Snowman расширила ассортимент, куда теперь входит как сопутствующее оборудование, так и ключевые компоненты, такие как компрессоры.

Стандарты

В июне 2022 годы были приняты и опубликованы шесть национальных стандартов в области логистики, включая «GB/ T 28577–2021: Классификация и основные требования к логистике холодильной цепи» и «GB/T 40956–2021: Спецификация для логистики холодильной цепи передачи пищевых продуктов».

В сентябре 2022 года Министерство транспорта КНР выпустило «Технический регламент по оборудованию терминалов для интеллектуальных рефрижераторных контейнеров» с целью дальнейшей стандартизации технических требований к такому оборудованию, повышения качества обслуживания в портах и при отгрузке рефрижераторных контейнеров, а также стимулирования качественного развития логистики холодильной цепи.