Вышло в свет 14-е издание Международной дорожной карты технологий фотоэлектрической солнечной индустрии (ITRPV), подготовленной Союзом немецкого машиностроения (Verband Deutscher Maschinenund Anlagenbau — VDMA).

Данный доклад является не только авторитетным справочником по основным технологическим тенденциям отрасли, но и содержит довольно актуальную информацию по экономике солнечной энергетики.

Объёмы поставок солнечных модулей в 2022 году оцениваются авторами в 295 ГВт, а установленная мощность солнечной энергетики на конец прошлого года — в 1198 ГВт.

Мощности по выпуску фотоэлектрических модулей к концу 2022 года достигли 600 ГВт.

В отрасли идёт постоянный процесс НИОКР, постоянное совершенствование, направленное на снижение потребления материалов на единицу продукции и повышение эффективности.

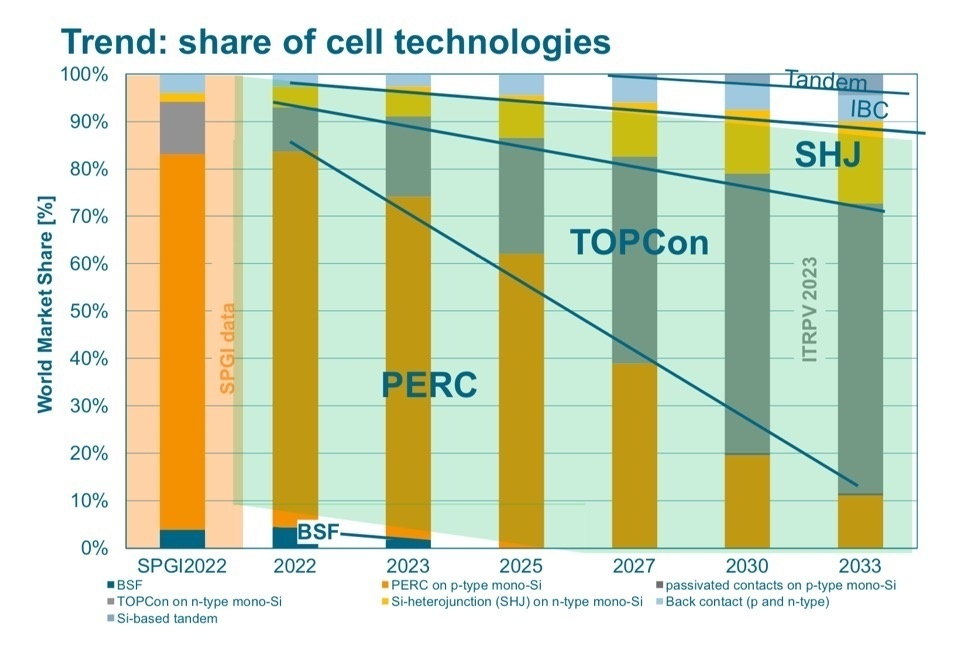

Авторы выделяют основную технологическую тенденцию — постепенный переход от наиболее распространенной технологии PERC к более эффективным ячейкам TOPCon и SHJ (так авторы обозначают гетероструктурные продукты).

По прогнозу авторов доклада, рыночная доля TOPCon и SHJ в 2033 году достигнет 60% и 19% соответственно (см. график).

Доля изделий из кристаллического кремния (c-Si) остается высокой на уровне 95%, а доля тонкопленочных технологий — 5%. Ожидается, что такой расклад сохранится и в ближайшем будущем.

Несмотря на то, что производство продукции n-типа набирает обороты, эта технология также требует более высокого потребления серебра, чем PERC p-типа, поскольку оно используется для металлизации как на передней, так и на задней стороне ячейки. Тем не менее, большинство крупнейших китайских производителей приступает к массовому производству TOPCon. В 2022 году фотоэлектрическая промышленность потребляла около 10% добываемого в мире серебра, и если отрасль хочет снизить затраты, ей необходимо постоянно думать о способах сокращения его потребления, говорится в отчете. Одним из вариантов является субституция — использование меди вместо серебра.

По сведениям аналитиков, произошло снижение цен на все продукты на основе c-Si, при этом средневзвешенная спотовая цена на модули c-Si в конце 2022 года снизилась на 14% в годовом исчислении. Ценовые надбавки для мощных, двусторонних и n-модулей незначительны.

Отмечается быстрый переход на крупные форматы пластин. Согласно отчету, кремниевые пластины G1 должны полностью «исчезнуть» с рынка в 2023 году, а размеры М6 продержатся только до 2027 года.

В прошлом году доля монокристаллических кремниевых пластин на рынке составила 97%, в том числе рыночная доля изделий n-типа составила 15%. Авторы прогнозируют, что она вырастет примерно до 65% в 2033 году.

До 2025 года на рынке будут доминировать материалы p-типа, легированные галлием.

Также предполагается, что солнечные панели на пластинах формата более 210 мм (G12+) получат распространение с 2025 года, а их доля рынка достигнет 6% в 2033 году.

Согласно ITRPV, дальнейшая эволюция технологий во всех областях индустрии обеспечит повышение эффективности основных модулей p-типа на основе mono-Si с 21,4% сегодня до 22,75% в следующем десятилетии. Эффективность модулей n-типа (TOPCon, SHJ), в настоящее время близкая к 22,5%, к 2033 году вырастет до 24%, а панелей IBC до 24,5%.

Начало массового производств тандемных ячеек прогнозируется после 2025 года.

Большинство новых заводов по выпуску солнечных ячеек и модулей, вводимых в строй после 2026 года, будут обладать годовой производственной мощностью более 5 ГВт, чтобы получать выгоду от эффекта масштаба. Те, мощность которых ниже 2 ГВт, в основном будут обслуживать конкретные проекты и/или географические регионы.

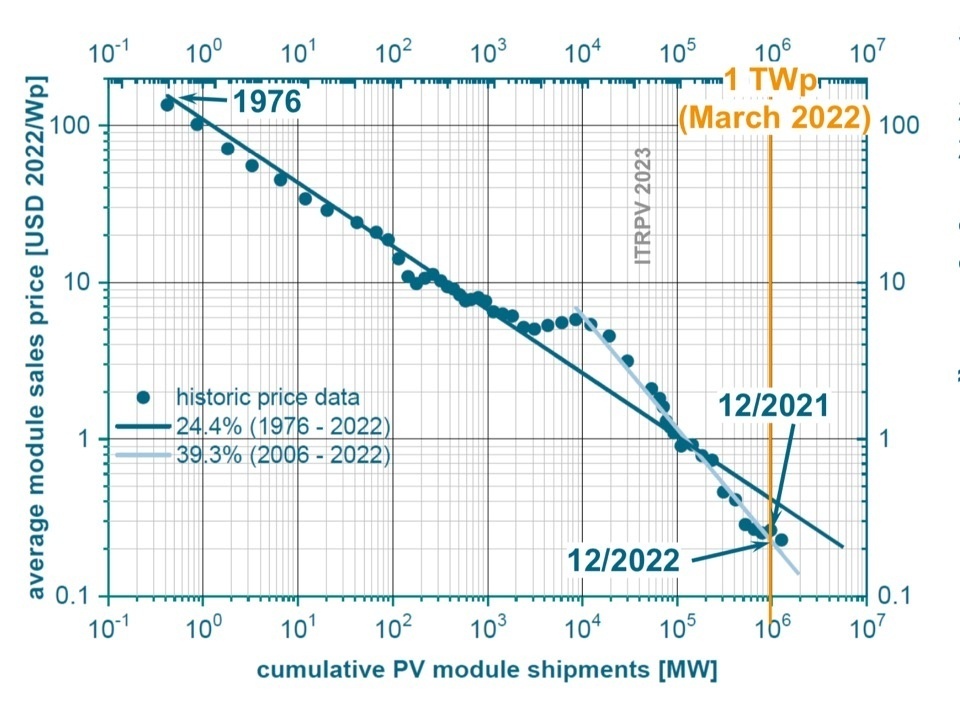

Авторы доклада отмечают, что коэффициент обучения кремниевых солнечных модулей, который обычно при достижении зрелости рынка снижается, напротив, повысился до 24,4% на расчетном периоде 1976–2022 гг. (коэффициент обучения означает, что каждое удвоение продаж солнечных модулей приводит к снижению их стоимости на указанную величину).

Это говорит о дальнейшем росте конкурентоспособности фотоэлектрических технологий.