Часть I: внутреннее потребление

В 2023 году наблюдался восстановительный рост производства базовых полимеров. При этом их производители сделали акцент на внутреннем рынке, что отразились на росте переработки. В итоге на внутреннем рынке зафиксирован существенный рост спроса на базовые полимеры. Снижается и доля импорта во внутрироссийском потреблении.

Важные оговорки

2023 году на рынке базовых полимеров нельзя дать однозначной оценки. С одной стороны, не только не произошло радикального провала вследствие международных санкций, а напротив, в большинстве сегментов наблюдался рост. С другой стороны, есть негативные тенденции, которые сказываются на развитии отрасли. В том числе это касается и рынков сбыта. В частности заявленный поворот на Восток произошел не в той мере, в которой прогнозировался, и сейчас играет неоднозначную роль для промышленности РФ.

Но прежде, чем говорить о результатах года, надо сделать несколько важных оговорок. Оговорка первая: рассматривая производство, мы изучаем официальные данные по отгрузке. Во-первых, это продукция, которая реально ушла на рынок, а не на склад. Во-вторых, по отгрузке есть более подробные оперативные данные по большему количеству полимеров. В-третьих, по этому показателю не менялась методика.

Оговорка вторая: в Единую межведомственную информационно-статистическую систему (ЕМИСС) пока загружены данные по ноябрь включительно, но зная декабрьскую динамику в прошлые годы мы можем строить примерные показатели по году в целом. Поэтому динамика оценивается за 11 месяцев, а итоги года — приводятся справочно.

Оговорка третья, в данных экспорта мы не учитываем Беларусь, поставки в которую сложно отследить по таможенной документации, а собственные данные страны закрыты.

Оговорка четвертая, точный баланс экспорта, внутренних поставок, импорта и внутреннего потребления свести невозможно в силу особенностей сбора данных: экспорт фиксируется в момент заполнения таможенных документов, а отгрузка — в момент подписания договора. Таким образом, между сделкой и поставкой продукции за границу может быть серьезный временной лаг, который приводит к небольшому задвоению данных. Однако это имеет значение при расчете точных абсолютных показателей, но для того, чтобы определить динамику на рынке, роли не играет, поэтому принимается как допущение.

Производство базовых полимеров в 2023 году: восстановительный рост

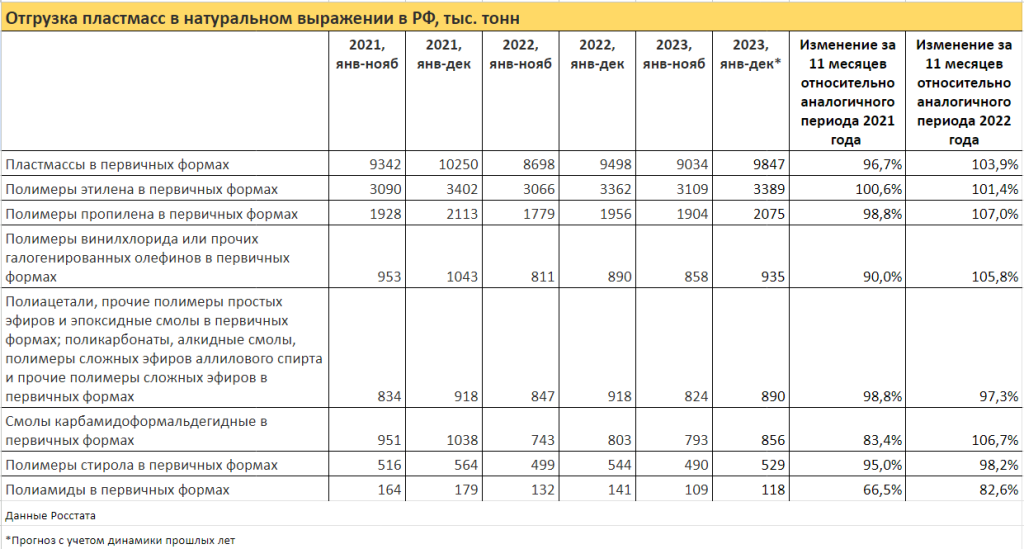

Итак, в 2023 году российские производители поставили на рынок, согласно данным Росстата, 9 миллионов 847 тысяч тонн пластмасс в первичных формах. Это на 3,9% больше, чем в прошлом году, но на 3,3% ниже показателей 2021 года, который мы условно берем за эталонный (влияние ковидных ограничений уже спадало, а санкций еще не было). То есть, несмотря на то, что в 2022 году еще были поставки в ЕС, 2023 год производители базовых полимеров закончили с более высокими показателями.

Однако это, что называется «средняя температура по больнице». В отдельных сегментах ситуация отличается. Относительно 2022 года выросло большинство категорий, кроме полиамидов, производство которых падает второй год подряд. Незначительное снижение Росстат фиксирует в отгрузке полимеров стирола, а также в категории полиацеталей, эпоксидных смол, поликарбонатов — на 2–3%. По другим категориям — рост на 4–7%. Этот рост можно назвать восстановительным, так как уровня 2021 года, отгрузка продукции по большинству категорий так и не достигла.

Из крупных категорий, выделяемых Росстатом, единственное превышение показателей 2021 года отмечено только в производстве полимеров этилена. Производители поставили на рынок 3 млн. 389 тыс. тонн полиэтилена (всех видов). Это почти на 1% выше уровня 2021 года. Сразу стоит напомнить, что в 2022 году объемы отгрузки полимеров этилена также выросли, а не уменьшились, в отличие от других базовых полимеров.

Полиэтилен: акцент на внутреннем рынке РФ

Теперь рассмотрим ситуацию в отдельных сегментах. Начнем с полиэтилена — крупнейшего по объемам отгрузки полимера. В 2023 году российские производители сделали акцент на внутреннем рынке. Потребление ПЭ в стране выросло до 2,8 млн тонн.

Параллельно отечественные производители замещают выпавшие в силу санкций поставки импортных марок полиэтилена. Процесс начался в 2022 году и получил развитие в 2023 году. В итоге мы наблюдаем планомерное сокращение доли импорта на российском рынке переработки ПЭ. Она сократилась с 27% до 16%.

Число импортеров также сократилось. Крупнейшим импортером (особенно если речь идет о специфических продуктах, таких как полиэтилен марок RC или сшитый полиэтилен) остается Южная Корея. Хотя и по тем же RC идет импортозамещение. В 2022 году был мощный скачок поставок ПЭ из Южной Кореи (на 30%), но в 2023 поставки вернулись практически к уровню 2021 года (99 тыс. тонн в 2023, и 93 тыс. тонн в 2021). Вторым по объемам поставщиком в 2023 году стал Китай. Именно его компании сумели воспользоваться уходом европейских поставщиков. Доля страны на рынке РФ выросла за 2 года с 4 до 20%. А в абсолютном выражении прирост импорта из Поднебесной был почти четырехкратным — с 24 (в 2021 году) до 91 тыс. тонн (в 2023 году). В полтора раза нарастил свои поставки Азербайджан (до 75 тыс. тонн), а его доля выросла до 17%.

Полипропилен: восстановление 2023

Потребление полипропилена внутри страны также, по предварительным данным, выросло с 1 млн. 410 тыс. в 2021 году до 1 млн. 521 тыс. в 2023 году. Однако годом ранее, в 2022, фиксировалось падение спроса.

С ростом потребления чуть выросли и объемы импорта, в первую очередь, за счет поставок специфических марок. Но до значений 2021 года импорт ПП не дошел (2021–218 тыс. тонн, 2023–198 тыс. тонн). При этом доля импорта во внутрироссийском потреблении медленно, но снижается. В 2023 году она составила 13%.

Главным поставщиком ПП в Россию остался Азербайджан. Также укрепили свои позиции китайские поставщики, которые потеснили Южную Корею. Нарастил поставки в РФ и Туркменистан, несмотря на проблемы на одном из своих заводов.

Поливинилхлорид: Китай воспользовался уходом европейских конкурентов

На внутреннем рынке потребление ПВХ относительно 2022 года несколько выросло. Однако спрос все еще ниже уровня 2021 года. В 2023 году потребление внутри РФ составило 914 тыс. тонн, тогда как в 2021–968 тыс. тонн.

Тренд на сокращение доли импорта также наметился, но пока о постоянном снижении говорить рано. Картина же потоков импорта ПВХ кардинально поменялась. Существенно сократили поставки европейские компании. Их место еще в 2022 году активно занимали поставщики из Китая. В прошлом году китайский ПВХ в России составлял уже 72% импорта, в 2023–84%, хотя в абсолютном выражении объемы остались на уровне прошлого года. То есть Китай вытесняет других иностранных конкурентов, но не отечественных производителей. Также выросли поставки из Южной Кореи и США.

Основное потребление ПВХ остается в производстве стройматериалов и готовой продукции для стройки. В 2023 году на этот рынок ушло 86% всего поливинилхлорида в России.

Полиэтилентерефталат: внутреннее потребление планомерно растет, а доля импорта снижается

Практически весь отечественный ПЭТФ шел и продолжает идти на внутренний рынок (и частично на рынки Беларуси). На внутреннем рынке ПЭТФ спрос растет от года к году, хотя и небольшими темпами. В 2023 году оно достигло 840 тыс. тонн. При этом импортные поставки также планомерно снижаются, как в абсолютном выражении, так и в доле на российском рынке. В 2023 году доля импортного ПЭТФ составляла 27%.

Основным поставщиком был и остается Китай. Он сумел нарастить долю не только за счет сокращения поставок из Европы, но и за счет вытеснения азиатских конкурентов — Индии и Вьетнама. В целом число поставщиков ПЭТФ серьезно сократилось — в несколько раз, но зафиксированы поставки из новых для рынка РФ стран — Алжира и Египта.

Основным потребителем ПЭТФ был и остается рынок упаковки (98,5%).

Полистирол: новые импортеры

Производство полистирола в России также ориентировано преимущественно на внутренний рынок. Поэтому в 2022 году, когда наблюдалось серьезное падение спроса, повысился экспорт и просел импорт. По предварительным данным восстановление рынка в 2023 году произошло, но говорить о точных цифрах пока рано. С ростом внутреннего потребления подрос и импорт полистирола в Россию, но тренд к сокращению доли импорта также пока фиксируется.

Лидером среди импортеров был и остается Иран. При этом его доля в импорте ПС в Россию выросла до 54%. В 4 раза нарастил поставки Китай. Среди импортеров также появились Турция и Египет. Поставки с европейских направлений свелись к минимуму.

В 2023 году 57% полистирола в России ушло на строительный рынок. 16% — на производство товаров народного потребления (в основном полистирол общего назначения). 15% — в сегмент упаковки.

Поликарбонат: поворот к импортозамещению

Рынок поликарбоната гораздо меньше, и здесь есть всего один отечественный производитель, но динамика наблюдалась схожая с рынком полистирола. В 2022 году в условиях сокращения спроса был зафиксирован скачок экспорта и сокращение импорта ПК. В 2023 году на внутреннем рынке стал не только возрождаться спрос, но и велись работы по импортозамещению марок (достаточно вспомнить марки для рассеивателей фар). Однако пока доля импорта растет: с 21% в 2021 до 30% в 2023.

В 2023 году 95% в импортной продукции приходилось на южнокорейских и китайских поставщиков. Причем от ухода европейских поставщиков выиграл именно Китай, став абсолютным лидером. В 2022 году он увеличил свою долю в импорте с 9 до 40%, а в 2023 довел ее до 78%.

В 2023 году 45% поликарбоната в России шло в сельское хозяйство, 35% — в строительство, 10% — в производство товаров народного потребления.

Основные итоги и тренды

Итак, в 2023 году наблюдался восстановительный рост производства базовых полимеров. ПЭ и ПП фактически достигли уровня 2021 года. Большинство других полимеров превысили показатели 2022 года и приблизились к уровню 2021.

Производители базовых полимеров в 2023 году отдавали предпочтение внутреннему рынку (особенно в отношении ПЭ, ПВХ, ПС). Это заметно и по обилию мероприятий для переработчиков, и по набору программ, стимулирующих переработку, и по импортозамещению специфических марок, и непосредственно в цифрах потребления.

Соответственно все эти меры отразились на росте переработки. В итоге на внутреннем рынке зафиксирован существенный рост потребления базовых полимеров. Вследствие такой работы и в условиях роста поставок российских полимеров на отечественный рынок наблюдается тренд к сокращению доли импорта. Он зафиксирован практически для всех базовых полимеров (исключение пока составляет ПК).

В импорте вместе с уходом европейских поставщиков снизилось число стран-импортеров, иногда в 2–3 раза относительно 2021 года. При этом отдельные страны-импортеры в отсутствие европейских конкурентов смогли в разы нарастить свои доли в сегментах рынка РФ. В числе лидеров импорта появились новые страны.

Однако надо понимать, что речь не всегда идет о прямых поставках, а иногда о параллельном импорте.

Часть II. Внешние поставки

Так как в 2022 и 2023 годах в ответ на рост спроса российские производители полимеров сделали акцент на развитии внутреннего рынка переработки пластиков, экспортные отгрузки в абсолютном большинстве сегментов стали планомерно сокращаться. За счет ухода российских производителей из Европы сузились внешние рынки сбыта. Однако работа по диверсификации экспорта продолжается, и отдельные успехи в ней есть.

Внешняя торговля в 2023 году: экспорт снижается

Разбирая в первой части состояние внутрироссийского потребления, мы сделали несколько важных оговорок, которые актуальны и для текста об изменениях внешних рынков сбыта. А изменения в экспортных поставках во второй половине 2022 и 2023 году произошли достаточно серьезные.

Из официальных данных о внешней торговле РФ мы знаем немногое. В частности из последних размещенных в открытом доступе таблиц нам известно, что экспорт продукции химической промышленности РФ за январь — ноябрь 2023 года в денежном выражении составил $24,9 млрд. Это на 34% меньше чем за аналогичный период 2022 года. Однако в натуральном выражении, по данным Минпромторга РФ, снижение было не таким существенным — всего 3%.

Наиболее масштабное сокращение экспорта в целом наблюдалось в европейском направлении (снижение на ⅔). Экспорт в страны Америки снизился на 40%. Основным направлением внешней торговли России за 11 месяцев стала Азия.

Более подробные данные по полимерам мы можем получить из доступной статистики отдельных стран и данных самих компаний. В среднем по большинству базовых полимеров, если смотреть динамику за три года, наблюдается устойчивый тренд на сокращение доли экспорта в отгрузке российских производителей. Это связано с ростом спроса со стороны отечественных переработчиков и соответственно усилением работы производителей пластмасс на внутреннем рынке, как с точки зрения увеличения поставок, так и с точки зрения вывода на рынок новых марок, замещающих выпавшие европейские поставки.

Полиэтилен

Экспорт полиэтилена в течение двух лет стабильно снижался параллельно росту внутрироссийского потребления. В 2023 году он дошел до 1 млн. 106 тыс. тонн (в 2021 было 1 млн. 978 тыс. тонн).

В 2023 году полностью отсутствовал экспорт в страны ЕС, в Украину. Основным рынком сбыта был и остается Китай. Однако объемы экспорта в абсолютном выражении сократились почти вдвое. Второй потребитель российского полиэтилена — Турция. И это направление, в отличие от Китая, растет. За два года объем годового экспорта в Турцию вырос в 1,5 раза, с 270 тыс. тонн в 2021 году, до 428 тыс. тонн в 2023. Соответственно выросла и доля Турции. На эти две страны в прошлом году пришлось до 90% поставок полиэтилена из РФ. Третьим крупным рынком экспорта стал Вьетнам. Относительно 2021 года поставки туда выросли в 2,5 раза, но в абсолютном выражении, они пока невелики — 63 тыс. тонн в 2023 году.

Полипропилен

В случае с полипропиленом можно говорить о том, что заявленный на госуровне поворот на Восток действительно произошел, и производители смогли успешно переориентировать европейские поставки на азиатское направление. Теперь основной задачей стоит диверсификация рынков.

Главными потребителями российского ПП были компании из тех же Турции и Китая. Турция в 2021 году покупала только четверть, но к 2023 году за счет выпадения европейских рынков — доля страны в российском экспорте существенно выросла. В абсолютном выражении поставки в Турцию также растут. С 2021 года объем годовых поставок вырос в два раза — до 664 тыс. тонн. Вторым по масштабам внешним рынком стал Китай. В отличие от полиэтилена, китайское потребление российского полипропилена растет и в абсолютных значениях. И прирост колоссальный — в 9 раз (с 52 тыс. тонн в 2021 году, до 420 тыс. тонн в 2023 году). Доля страны в экспорте полипропилена из РФ выросла с 4 до 32%. Крупным рынком сбыта стал Узбекистан, куда поставки выросли до 108 тысяч тонн в год. Для сравнения, в 2021 году страна покупала только 7 тыс. тонн. Также в полтора раза нарастил закупки Вьетнам.

Что касается абсолютных показателей, то полипропилен — единственный из базовых полимеров, экспорт которого вырос в 2023 году до 875 тыс. тонн с 730 тыс. тонн в 2021 году. Однако при этом положительный внешнеторговый баланс примерно остается на одном и том же уровне. То есть увеличение связано в целом с ростом производства и реализации ПП, как в России, так и в мире.

Поливинилхлорид

В случае с ПВХ экспорт практически полностью представлен суспензионным ПВХ. Объемы внешней торговли для России этим полимером постепенно сокращаются, но в 2023 году экспорт снижался интенсивнее, чем импорт.

Кардинальных изменений в экспортных рынках в сегменте ПВХ было немного. Среди крупных покупателей ушли Литва (занимала 10%), Бразилия (4%), Польша (2%). Главным покупателем осталась Турция. Однако она сократила закупки на половину (до 32 тыс. тонн). Зато выросли поставки из России в Азербайджан в 3 раза (до 16 тыс. тонн в год) и в Казахстан в 4 раза (до 19 тыс. тонн в год). К сожалению, они пока не смогли компенсировать выпавшие европейские направления.

Полиэтилентерефталат

Экспорт полиэтилентерефталата был и остается номинальным (если не брать в расчет поставки в Беларусь). Практически весь отечественный ПЭТФ шел и продолжает идти на внутренний рынок. Здесь коротко скажем лишь о том, что в 2023 году основным покупателем российского ПЭТФ, кроме белорусского производства, стал Узбекистан, а в 2021 году — были производители из Литвы. Однако объемы поставок крайне малы.

Полистирол

Производство полистирола в России также ориентировано преимущественно на внутренний рынок. Поэтому в 2022 году, когда наблюдалось серьезное падение спроса, был зафиксирован резкий рост экспортных поставок полистирола общего назначения и ударопрочного полистирола в Китай. И тогда же просел импорт. Но в 2023 году экспорт по этому сегменту вернулся примерно к значениям 2021 года. Экспорт вспененного полистирола за два года сократился в два с половиной раза, до 8,4 тыс. тонн в 2023 году. За счет этого мы наблюдаем в целом тренд на снижение экспорта в общем сегменте полистирола.

Внешние рынки сбыта полистирола существенно изменились. Во-первых, сократилось число стран-импортеров. Во-вторых, в 2021 году главным покупателем российского ПС (в первую очередь, вспененного) была Украина. ПС общего назначения также страна покупала относительно в больших количествах. В 2023 году главным рынком сбыта стала Турция, поставки в которую еще в 2021 году были разовыми. Сейчас на нее приходится 62% всего российского экспорта. Также крупным покупателем стал Узбекистан, который нарастил закупки в 2,5 раза относительно 2021 года. На эту страну приходится 19% российского экспорта.

Поликарбонат

Рынок поликарбоната гораздо меньше, и здесь есть всего один отечественный производитель, но динамика наблюдалась схожая с рынком полистирола. В 2022 году в условиях сокращения спроса был зафиксирован скачок экспорта и сокращение импорта ПК. В 2023 году экспорт сократился, но он выше значений 2021 года. Двумя крупнейшими рынками сбыта стали Турция и Китай. Россия ушла с европейских рынков и сократила поставки в Израиль (в 2 раза).

Основные итоги и тренды

Итак, в ответ на рост спроса со стороны отечественных переработчиков российские производители базовых полимеров в 2022 и 2023 годах отдавали предпочтение внутреннему рынку (особенно в отношении ПЭ, ПВХ, ПС). Это привело к снижению экспортных отгрузок в абсолютном большинстве сегментов.

Экспортные рынки за счет ухода российских производителей из Европы сузились, а число стран-покупателей сократилось. Работы по диверсификации рынков сбыта продолжаются, и успехи в отношении отдельных стран уже есть.

Из экспортных успехов стоит отметить Турцию, она стала одним из крупнейших рынков для российских базовых полимеров в сегментах ПЭ, ПП, ПС, ПК. Интересным растущим рынком стал Вьетнам (ПЭ и ПП). Также усилился сбыт в странах бывшего СССР: в Казахстане и Азербайджане — ПВХ, в Узбекистане — ПП, ПС, ПК.

Текст подготовлен на базе доклада, представленного в рамках деловой программы выставки Ruplastica-2024.

Полная презентация доступна в разделе презентаций.