В настоящее время происходит постепенная трансформация глобальной энергетики в направлении от централизованной генерации к более децентрализованной. Во многих странах в последнее десятилетие происходит бурное развитие распределённой генерации.

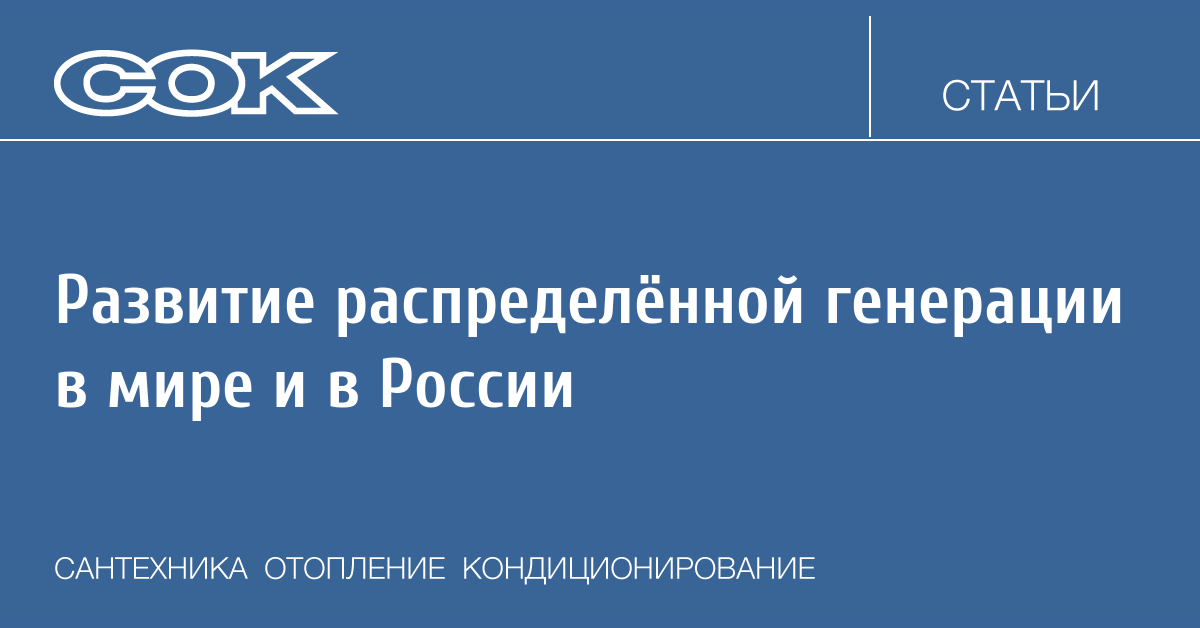

Прогнозы аналитиков компании Navigant Research свидетельствуют о трёхкратном увеличении объёма распределённой генерирующей мощности к 2026 году по сравнению с централизованным энергоснабжением (рис. 1).

Распределённая генерация получила развитие ещё в прошлом столетии, когда в странах Европы и в США появились новые источники электроэнергии — газотурбинные и газопоршневые установки небольшой мощности. В дальнейшем, в связи с обострением экологических проблем из-за глобального изменения климата, а также стремлением многих стран к энергонезависимости, появились возобновляемые источники энергии (ВИЭ). Толчком также послужил тот факт, что в 2015 году на Парижской конференции COP21, посвящённой климатическим изменениям, руководство 196 стран мира пришло к соглашению «о принятии мер по предотвращению губительного изменения климата». Среди основных пунктов этого соглашения стало подписание документа о поддержке развития возобновляемых источников энергии. В настоящее время возобновляемая энергетика совместно с распределённой генераций являются важными тенденциями развития мировой энергетики.

На пятой международной конференции Energy Transition Dialogue, посвящённой глобальному переходу на ВИЭ, которая прошла в Берлине в апреле 2019 года, Международное агентство по возобновляемым источникам энергии (IRENA) выступило с докладом «Преобразование глобальной энергетической системы. Дорожная карта до 2050 года». По их словам, через 30 лет долю «зелёного» электричества, производимого в основном солнцем и ветром, можно увеличить до 86% [2].

Кроме возобновляемых источников, наиболее распространёнными в мировой практике технологиями распределённой генерации энергии являются: технологии на природном газе (ГПД, ГТУ, ПГУ и ТЭ); атомные станции малой мощности (АСММ); микротурбины; газопоршневые агрегаты; двигатели Стирлинга и роторнолопастные двигатели; накопители энергии (химические, инерционные, гравитационные и другие) и т. п.

К распределённой генерации относят источники небольшой мощности. Navigant Research за такие источники принимает ветряные электростанции мощностью до 500 кВт, солнечные электростанции до 1 МВт, газотурбинные до 250 кВт, а также газопоршневые и дизельные электростанции мощностью до 6 МВт.

Пограничные пределы мощностей источников распределённой генерации, по определению Европейского проекта партнёрства в распределённой энергетике (The European Union Dynamical Exascale Entry Platform, EU-DEEP), следующие: ветряные станции — 6 МВт; солнечные станции — 5 МВт; тепловые электростанции (паровые, газовые турбины, поршневые двигатели) — до 10 МВт, микротурбины — до 500 кВт [3].

В настоящее время во многих странах развитие распределённой генерации, в особенности распределённой генерации на ВИЭ, поддерживается на государственном уровне. Переход энергетической системы на новый уровень приводит к устойчивому территориальному развитию, энергетической безопасности, а также позволяет решить глобальные экологические проблемы.

Среди мер, применяемых государствами для поддержки развития распределённой генерации, стоит отметить налоговые льготы, льготное кредитование, создание специализированных фондов, за счёт которых осуществляется финансирование соответствующих научно-исследовательских и опытно-конструкторских работ, утверждение объёмов электрической энергии, которая должна вырабатываться на ВИЭ, и др.

Европа

Потребление первичной энергии в Европе, согласно данным Института энергетических исследований (ИНЭИ) РАН, в период с 2015 по 2040 годы будет снижаться в среднем на 0,5–0,8%. При этом будет наблюдаться рост доли электроэнергии в конечном потреблении энергии.

Европейский союз играет ведущую роль в энергетическом переходе. В 2018 году Европейской комиссией была разработана долгосрочная стратегия достижения климатической нейтральности к 2050 году. Эту цель поддерживают большинство государств-членов.

В 2019 году совет ЕС принял пакет законов «Чистая энергия для всех европейцев», который является важным шагом на пути к декарбонизированной энергетической системе. Цели, устанавливаемые в нём на 2030 год, достаточно амбиционные. В основном они связаны с развитием энергоэффективности (32,5%) и возобновляемых источников энергии (32%). Особое внимание уделяется солнечной и ветровой энергии. Планируется к концу следующего десятилетия увеличить общую установленную мощность для солнечных фотоэлектрических батарей почти до 500 ГВт, а для ветроэнергетических установок — до величины, превышающей 300 ГВт. Это приведёт к тому, что потоки электроэнергии по сетям значительно возрастут и будут становиться всё более переменными, появится необходимость в развитии сети и в эффективном управлении перегрузкой. С переходом к децентрализации энергетических ресурсов широкое распространение получат интеллектуальные счётчики, аккумуляторные батареи, будут внедряться инновационные бизнес-модели, такие как местные энергетические сообщества [4].

В странах Европы в настоящий момент на объектах распределённой генерации получают около 30% всей вырабатываемой энергии. Такой рост объясняется большим желанием европейцев компенсировать нехватку традиционных источников энергии за счёт развития вторичных энергетических ресурсов. Кроме того, распределённая генерация является экономически выгодной, а также позволяет решать очень актуальные для Европы проблемы экологии.

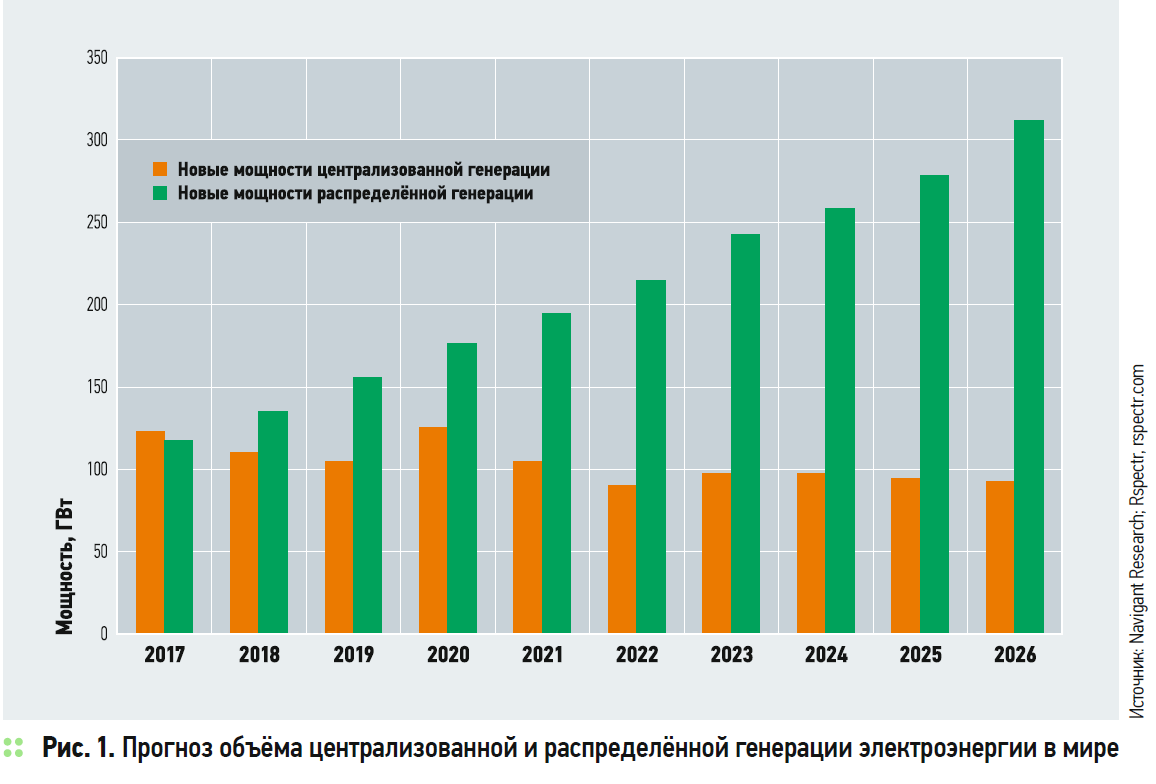

Среди объектов распределённой генерации наиболее пристальным вниманием пользуются объекты на возобновляемых источниках электроэнергии. В результате оценки действующих государственных планов стран Евросоюза по переходу на возобновляемую энергетику аналитики Wood Mackenzie пришли к выводу, что бóльший объём вырабатываемой электроэнергии к 2030 году будет приходиться на ВИЭ. По их данным, в 2019 году количество электроэнергии, получаемой на солнечных и ветровых электростанциях, превысит объёмы, вырабатываемые на угольных ТЭС. На рис. 2 показан существующий рост доли ВИЭ в энергетическом секторе по годам в период 2010–2018 годов и перспективный. Потребление энергии ветра возрастает с 12% в 2018 году до 26% к 2030-му, а потребление солнечной энергии увеличивается практически в три раза с 4 до 11%. Биомасса почти удваивает свою долю с 6 до 11% при условии, что выработка гидроэлектроэнергии остаётся неизменной [5].

Более 20 национальных исследовательских организаций и университетов Европы (Австрии, Бельгии, Германии, Дании, Греции, Испании, Финляндии, Франции, Италии, Латвии, Нидерландов, Норвегии, Польши, Португалии и Великобритании) включились в интегрированную исследовательскую программу Electra для укрепления и ускорения среднеи долгосрочного сотрудничества в области малой энергетики, исследования распределённой генерации и ВИЭ. Благодаря координации и сотрудничеству между ведущими исследовательскими инфраструктурами планируется создание принципиально новых подходов к управлению электроэнергией, которые могут обеспечить согласованную работу миллионов устройств с различными техническими характеристиками, с различными масштабами и уровнями напряжения, а также подключение к сети на всех уровнях напряжения.

Германия

В 2000 году в Германии был принят закон о возобновляемых источниках энергии (Erneuerbare-Energien-Gesetz, EEG), предусматривающий поощрения генерации электроэнергии из возобновляемых источников. Этот закон явился толчком для введения новой энергополитики. В качестве источника финансирования выступил «зелёный» налог для всех потребителей электроэнергии в стране. В 2010 году была введена в действие государственная программа «Энергоповорот» (Energiewende), главная цель которой — постепенный отказ от углеводородов и атомной энергии в пользу возобновляемых источников энергии на период до 2050 года. Согласно программе доля ВИЭ должна увеличиться до 55%, а выбросы углекислого газа уменьшиться на 55% по сравнению с показателями 1990 года.

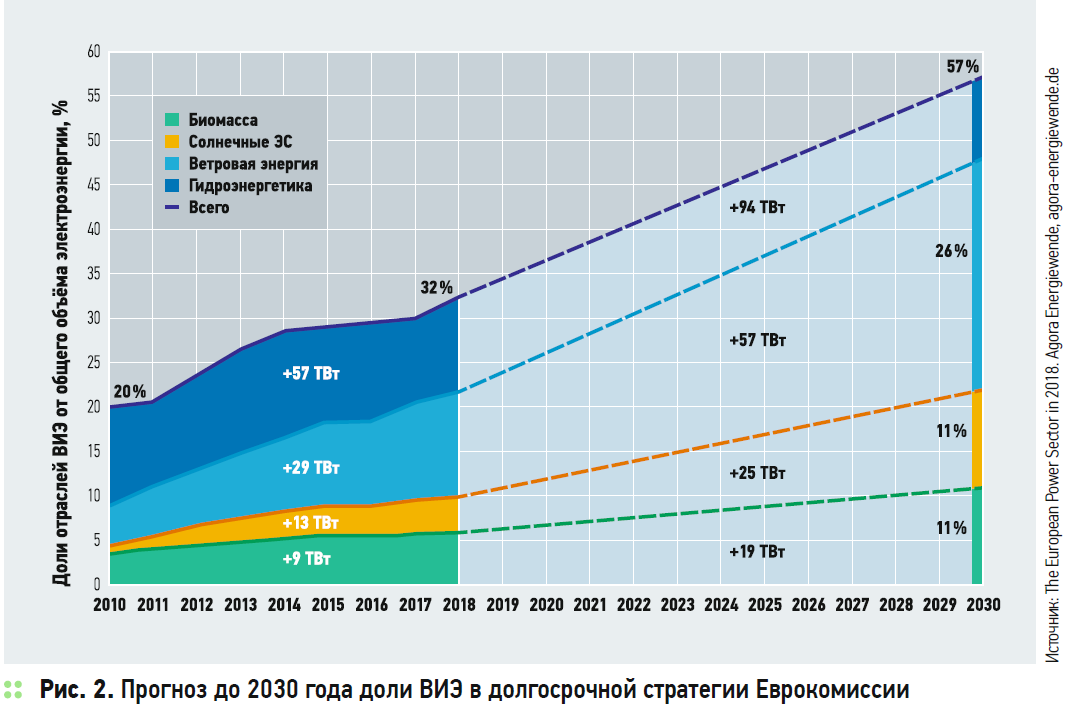

В 2016 году начала действие реформа по переходу Германии к «новой» энергетике. В результате государственной поддержки немецкая альтернативная энергетика получила значительное развитие (рис. 3). Так, выработка электроэнергии на ВИЭ возросла с 38 ТВт·ч в 2000-м до 217 ТВт·ч в 2017 году [6].

Атомные станции Германии почти вдвое сократили свою выработку, а станции, которые работают на каменном угле, — в полтора раза. Действующие в настоящее время семь атомных электростанций планируется последовательно закрыть к концу 2022 года. После закрытия шахт Prosper-Haniel и Ibbenbüren добыча каменного угля в стране прекратилась. Только лигнит до сих пор практически сохраняет свои мощности в энергетики. Согласно прогнозам EU Reference Scenario 2016, Energy, transport & GHG emissions trends to 2050 (июль 2016) угольные мощности в Германии к 2030 году сократятся с 45 ГВт в 2016 году до 36,8 ГВт в 2030-му. Газовая генерация, несмотря на свою растущую экологичность, пользуется наименьшем спросом. Причиной тому служит тот факт, что стоимость газовой генерации превышает угольную.

Несмотря на то, что генерация электроэнергии из ВИЭ постоянно растёт, энергетический сектор Германии сталкивается с рядом проблем. Эти проблемы зачастую связаны со стоимостью энергии. Так, в солнечную и ветреную погоду стоимость энергии, полученной с ветрогенераторов и солнечных батарей, резко снижается, а иногда даже уходит в минус. В то же время в пасмурную безветренную погоду сильно возрастают цены на энергию от традиционных источников. И это оправданная мера, так как на пиках генерации ВИЭ владельцы поддерживающих мощностей вынуждены продавать свою энергию в минус или останавливать объекты. Угольным и газовым станциям приходится работать на «втором плане» после «зелёных» электростанций, в результате они очень часто работают не в полную мощность, из-за чего увеличивается их срок окупаемости.

Данная ситуация в Германии приводит к тому, что вместо совместной слаженной работы источников энергии они постоянно конкурируют друг с другом.

В качестве решения таких проблем в стране видят использование «виртуальных электростанций» (ВЭ) как цифрового сообщества децентрализованных генераторов и потребителей. Примером служит проект немецкой энергетической компании RWE, в результате которого в ВЭ объединили возобновляемую генерацию на территории Рейнско-Рурского региона. Благодаря разработкам Siemens, используемым в проекте, в регионе появились свободные мощности, которые RWE продаёт на Европейской энергетической бирже (European Energy Exchange).

Важной особенностью является тот факт, что в торговле электроэнергией участвует генерация на базе ВИЭ, размещённых у бытовых потребителей [8].

Ещё одним положительным примером служит деревня Вильдпольдсрид, которая в 2011 году выиграла тендер на участие в эксперименте Siemens. В результате проведённых в этой деревне исследований выяснилось, что ветрогенераторы являются самыми мощными производителями энергии, на втором месте оказались биогазовые установки, на третьем — солнечные батареи. При проведении эксперимента была создана система, благодаря которой появилась возможность балансировать колебания напряжения в электросети от альтернативных источников и сократить время холостой работы генераторов. Полученная и накопленная энергия подавалась либо на нужды населения, либо, если в этом возникала необходимость, в общую энергетическую сеть Германии.

Стоит отметить, что в Германии преобладает распределённый режим ВИЭ. При этом распределённая фотоэлектрическая генерация электроэнергии составляет более 95%, а распределённая ветроэнергетика достигает более 85% от общей выработки энергии из соответствующих источников.

Наибольшая концентрация ВИЭ наблюдается в северных федеральных землях, а также в Северном и Балтийском морях, то есть далеко от основных центров нагрузки, которые в основном расположены на юге страны. С учётом существующих в Германии ветровых ресурсов для северных штатов предпочтительнее централизованное развитие ветроэнергетики. Южные регионы страны, где находятся основные центры нагрузки, характеризуются высокими мощностями солнечной энергии. Солнечные электростанции здесь в основном являются объектами распределённой генерации.

Испания

В Национальном комплексном плане в области энергетики и климата на 2021–2030 годы, утверждённом правительством Испании в начале 2019 года, отмечается, что к 2030 году необходимо увеличить долю возобновляемых источников энергии в энергобалансе страны до 74%. Весной 2019 года вышло Положение о собственном потреблении, основной идеей которого является активизация рынка фотоэлектрических систем. В настоящее время владельцы малых солнечных установок (до 100 кВт) имеют право получить вознаграждение за избыточную электроэнергию и поделиться «лишней» энергией внутри жилищного сообщества.

Темп роста распределённой генерации в Испании значительно вырос в конце 2018 года после уменьшения пошлин за собственное потребление.

На солнечную энергию делается ставка и в сценарии энергетической трансформации, предоставленном испанским правительством в докладе «Комитета экспертов». В одном из макросценариев развития, который называется «сценарием распределённой генерации» (Distributed Generation Scenario, DG), прогнозируется значительный рост распределённой генерации на основе ВИЭ в сочетании с системами хранения энергии. При этом ожидается увеличение объёма солнечной генерации к 2030 году до 31–77 ГВт [9].

Действующие в настоящее время пять атомных электростанций планируется вывести из строя за период с 2023 по 2028 годы. Семь из 15 действующих угольных электростанций должны быть закрыты в 2020 году в соответствии с рекомендациями Евросоюза. На их место в энергетическом секторе планируется внедрить объекты возобновляемой энергетики.

Однако от угля Испания отказываться не спешит. В настоящее время 15–20% всей электроэнергии вырабатывается на угольных электростанциях страны. Государство поддерживает отечественную угольную промышленность, потому что она является работодателем для почти 4000 человек. За сохранение мощностей хозяева угольных ТЭЦ получают выплаты в качестве поддержки от государства.

Королевский указ-закон №244/2019 регулирует административные, технические и экономические условия поставки электроэнергии в отношении производства энергии и собственного потребления.

Согласно этому указу устанавливается два типа модели самопотребления:

1. Способы снабжения с самостоятельным потреблением без излишков. Когда установленные физические устройства предотвращают попадание избыточной энергии в транспортную или распределительную сеть.

2. Условия снабжения с самостоятельным потреблением с излишками. Когда генерирующие установки могут, в дополнение к поставке энергии для собственного потребления, вводить избыточную энергию в транспортные и распределительные сети.

В 2018 году примерно 2% электроэнергии в Испании производилось за счёт собственного потребления. Утверждение королевского указа №244/2019 послужило сильным толчком для роста установленной мощности для собственного потребления.

Великобритания

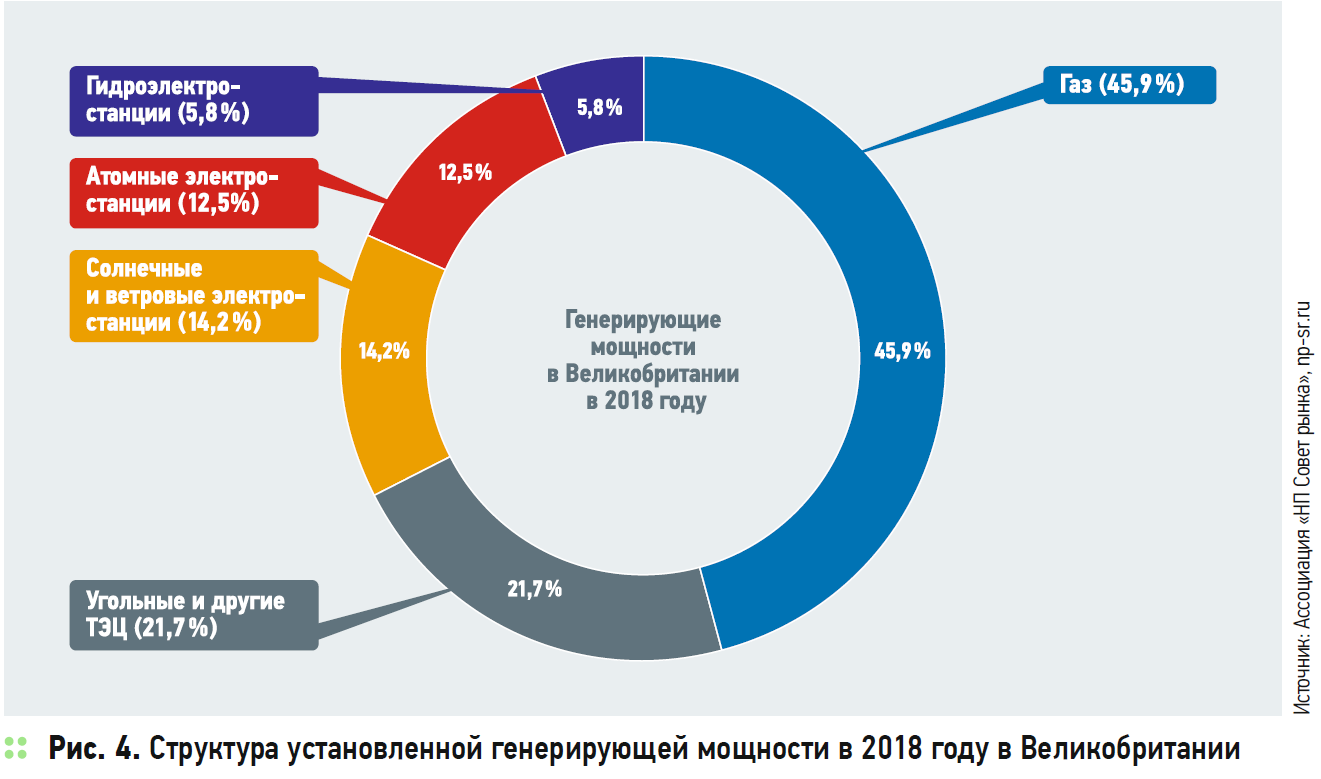

Общая установленная генерирующая мощность в Великобритании в 2017 году составила 81 ГВт. Структура установленной генерирующей мощности в 2017 году представлена на рис. 4.

Энергетическая политика правительства Великобритании направлена на переход к низкоуглеродной энергетике. В соответствии с этим к 2025 году планируется полностью отказаться от угольной генерации. С этой целью осуществляется планомерное сокращение доли угля в общем объёме производства электроэнергии — с 30% в 2014 году до 6,7% в 2017-м. Сокращение выполняется путём полного вывода угольных ТЭС из эксплуатации или перевода их биотопливо.

National Grid Electricity System Operator в партнёрстве с компанией SP Energy Networks (SPEN) и TNEI разрабатывают проект Distributed ReStart. Целью данного проекта является исследование роли распределённых энергетических ресурсов (DER) в Великобритании в восстановлении энергии в случае полного или частичного отключения Национальной системы передачи электроэнергии. По мнению участников, преимущество DER состоит в том, что они обеспечивают более «чистую» и экологичную альтернативу производству электроэнергии. Предполагается, что проект Distributed ReStart впервые продемонстрирует возможность координации снизу вверх от распределительных сетей до уровня передачи для обеспечения безопасного и эффективного сервиса Black Start. Black Start — это процесс восстановления питания потребителей после отключения электроэнергии. Проблема, решаемая в проекте, заключается в том, как объединить координацию, коммерческую и нормативную базу и решения в области энергетики для достижения Black Start от DER [10].

Италия

Министерством экономического развития Италии в 2019 году был разработан проект Национального энергетического и климатического плана на 2030 год. Среди целей данного проекта — увеличение доли солнечной энергии в энергобалансе страны к 2030 году более чем в два раза по сравнению с 2018 годом.

Мощность угольных ТЭС в стране составляет около 15%. Эта величина остаётся практически постоянной в течение последних нескольких лет. В настоящее время в Италии действуют 11 электростанций на угле, однако у многих из них в скором будущем заканчивается срок эксплуатации. В Италии разработаны интегрированные системы, которые оптимизируют местное производство и потребление энергии. Энергоэффективные виды потребления возможны только благодаря объединению нескольких людей (например, домохозяйств) в сообщество развитых потребителей.

Для этой цели в Италии созданы Regalgrid платформы. Regalgrid делает возможным цифровое соединение различных элементов системы, чтобы максимизировать потребление электроэнергии сообществом пользователей. Это может быть достигнуто с помощью облачного программного обеспечения, интегрированного в устройство под названием Smart Node Control Unit (SNOCU), которое может быть подключено к инверторам, батареям и интеллектуальным счётчикам, которые уже доступны на рынке.

Интересно, что, несмотря на свою эффективность и прибыльность, это решение не полностью применимо в стране, где оно было разработано. Причиной этого в основном послужил тот факт, что в Италии практически отсутствует законодательство, регулирующее распределение энергии среди пользователей.

Дания

В этой европейской стране одним из главных приоритетов развития энергетики, согласно датской государственной программе, является строительство объектов малой энергетики. Реализация программы привела к тому, что на распределённую генерацию приходится более 50% общего объёма электроэнергии, производимой в стране. В настоящем году планируется получить 33% от ВИЭ. К 2040 году Дания планирует достичь 85% возобновляемых источников энергии, а к 2050-му полностью отказаться от ископаемого топлива [11]. Крупнейшая энергетическая компания Дании — DONG Energy — ищет способы использования избыточной энергии для создания большей выгоды для своих потребителей.

Дания считается мировым лидером в области ветроэнергетики (рис. 5). Её не зря называют «Страной ветров». Всем известно, что протяжённость береговой линии Дании составляет более 7300 км.

В последнее время наметилась тенденция перехода с материковой ветроэнергетики на морскую. Это обусловлено тем, что Дания, являясь небольшой по территории страной, имеет высокую плотность населения, и большое количество наземных ветрогенерирующих установок мешает жителям и «засоряет» полезные площади. Известно, что офшорные ветровые электростанции по сравнению с материковыми обеспечивают более высокую выработку на ту же установленную мощность. Планируется к 2030 году сократить число наземных ветроустановок с 4300 штук (на 2019 год) до 1850.

Скандинавское государство поддерживает также и развитие биоэнергетики. Датским правительством выделяется $ 537 млн на производство биогаза и других «зелёных газов» [12].

На долю солнечной энергетики в Дании в 2018 году пришлось всего 2,8%. Однако, по мнению Организации энергетических компаний Дании Dansk Energi, увеличение в 2018 году на 25% количества электроэнергии, вырабатываемой на солнечных электростанциях, по сравнению с 2017 годом заслуживает похвалы. Выработка фотоэлектрической солнечной энергетики выросла с 768 ГВт·ч в 2017 году до 961 ГВт·ч в 2018 году.

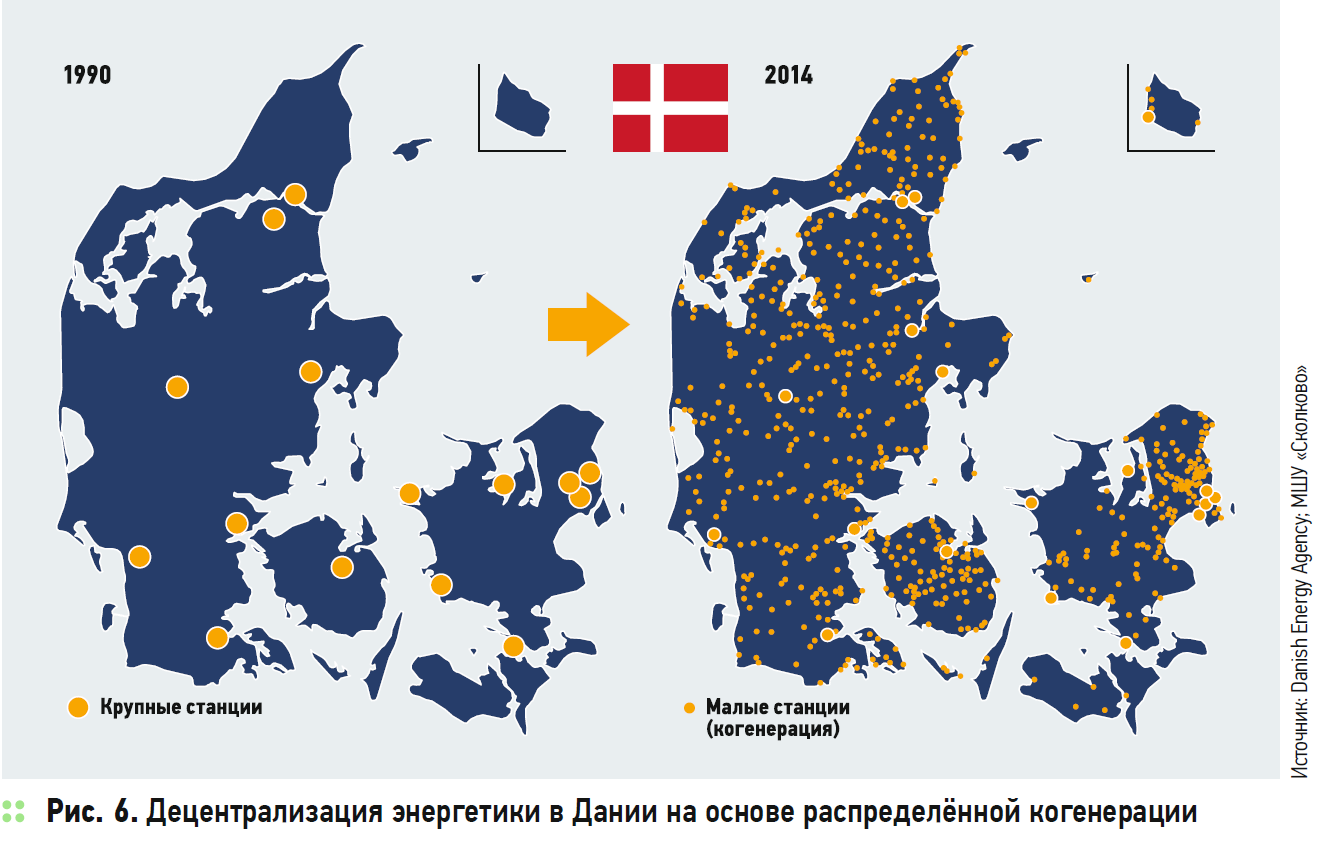

Практикуемая в Дании система мер поддержки мини-ТЭЦ весьма способствовала тому, что за последние десятилетия в стране появилось несколько сотен небольших энергоцентров на природном газе и биомассе (рис. 6) [3]. Следует отметить, что «энергетический переход» в Дании начался с нефтяных шоков 1970-х годов. Этот переход потребовал координации между правительством, сетевым оператором и коммунальными службами. В Дании был разработан пилотный проект управления, демонстрирующий способность локальной системы объединять и управлять распределённой генерацией по передающей сети.

CША

Основным источником электроэнергии в США являются тепловые электростанции, работающие на угле. Однако доля вырабатываемой ими энергии в общей генерации уменьшается. В 17 штатах ВИЭ по производительности опередили угольные электростанции. В период с 2011 по 2016 годы в США более 61 ГВт угольной генерации было сокращено. Одной из главных причин такого сокращения явилось ужесточение норм по защите окружающей среды. Выведение из эксплуатации объектов угольной энергетики будет продолжаться. Так, к 2030 году планируется сократить ещё 65 ГВт мощностей.

Согласно статистике Управления энергетической информации (Energy Information Administration, EIA) Минэнерго США, в половине штатов большее количество энергии вырабатывается на возобновляемых источниках энергии, а не на атомных электростанциях, в 30% штатов ВИЭ опережают и угольные электростанции.

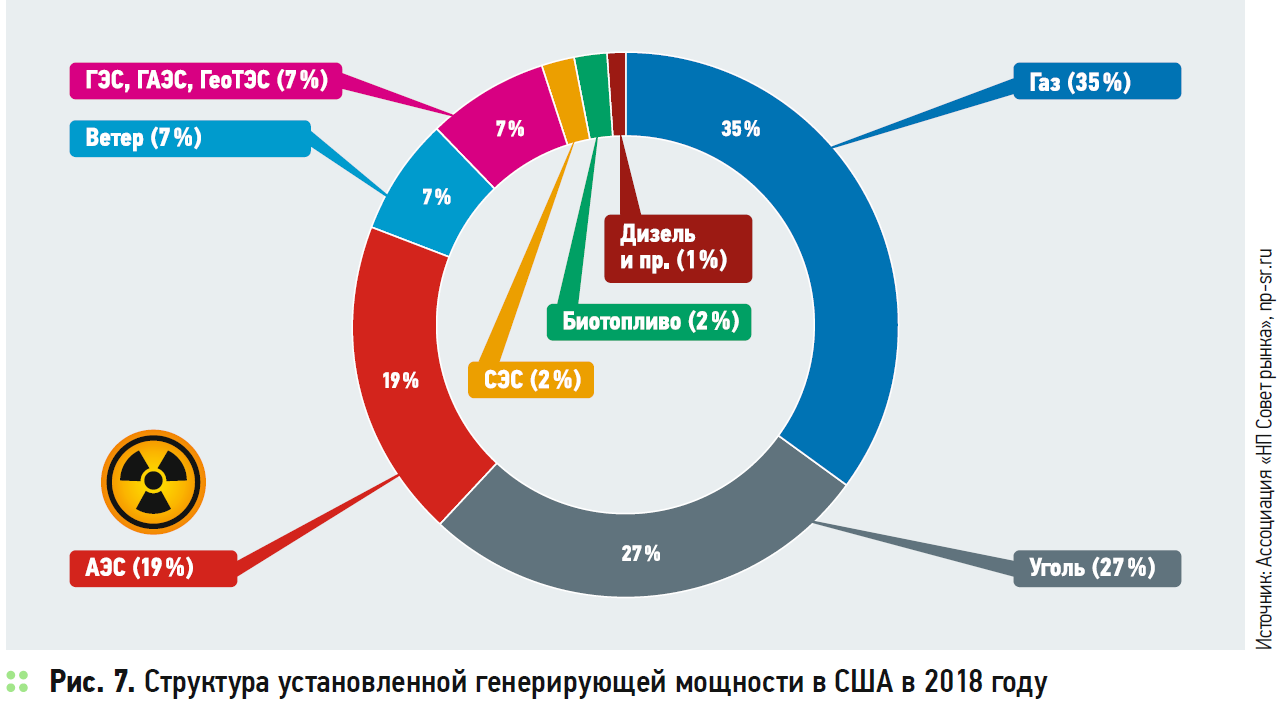

США занимает лидирующие позиции в мире по установленной мощности возобновляемой энергетики (второе место после Китая в 2018 году): по биоэнергетике (16,2 ГВт), по ветровой энергетике (96 ГВт), по гидро(80 ГВт) и солнечной энергетике (62 ГВт). В 2019 году планируется введение в эксплуатацию 23,7 ГВт, из которых 66% придётся на ВИЭ (рис. 7) [13]. В 2018 году на США пришлось более 60% всех мировых покупок «зелёной» энергии корпорациями. В тот период договоры подписали на 8,5 ГВт энергии. Эта цифра оказалась в три раза больше, чем показатель 2017 года.

Стоит отметить, что 2,6 ГВт приобрела компания Facebook, около 0,8 ГВт — мобильный оператор AT&T. Даже углеводородная компания ExxonMobil для обеспечения своих нужд купила в штате Техас 0,575 ГВт солнечной и ветряной энергии. В том же году отличительной особенностью американского энергетического рынка стало то, что на нём появились небольшие покупатели. Так, одна треть всего объёма купленной энергии была приобретена 34 новыми компаниями [14].

В сфере возобновляемой коммунальной энергетики первыми стали объединения, называемые «энергетическими кооперативами». Деятельность таких объединений направлена на совместное владение и совместную эксплуатацию возобновляемыми энергоресурсами. Несмотря на то, что основной объём мощностей в США остаётся за крупными энергетическими предприятиями, уже более 70% общего числа проектов в области солнечной коммунальной энергетики занимают энергосистемы, которые являются собственностью кооперативов. Ассоциация энергетических кооперативов Touchstone насчитывала на 2017 год уже 750 членов.

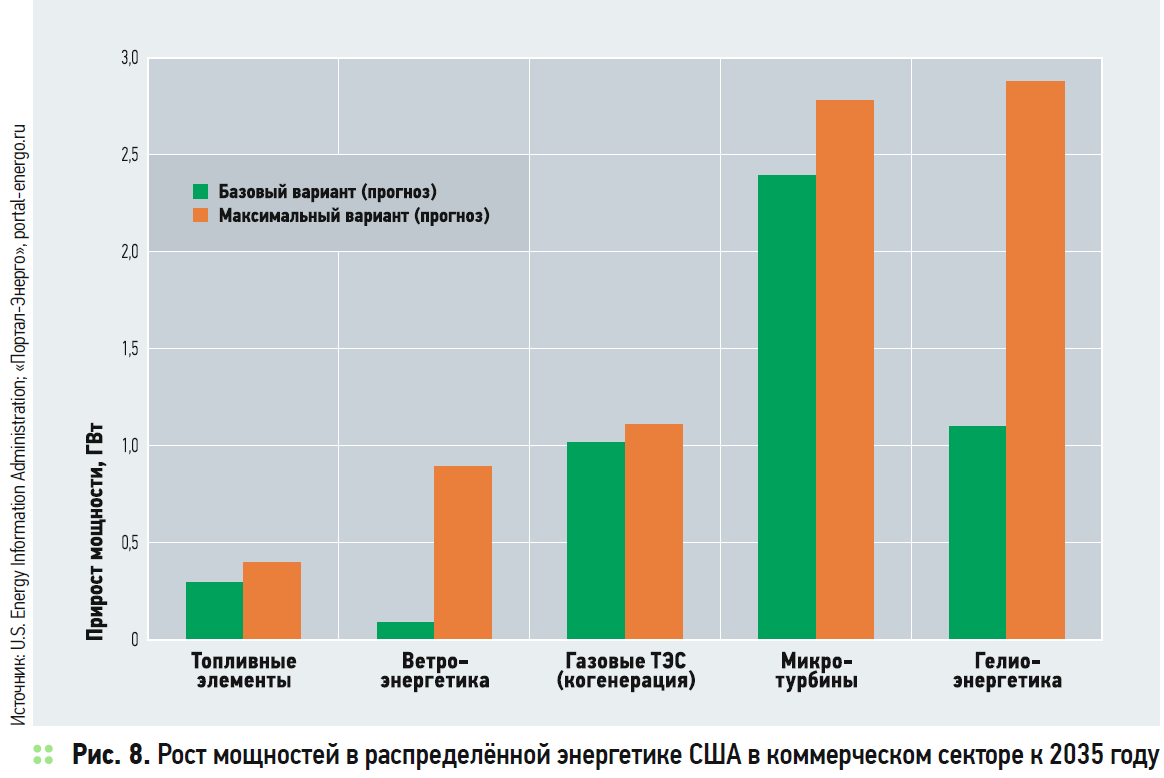

По данным этой ассоциации энергетические кооперативы распространены в 46 штатах. По данным Министерства энергетики США, в 2007 году в стране эксплуатировалось около 12 млн установок малой распределённой генерации (единичной мощностью до 60 МВт) общей установленной мощностью свыше 220 ГВт. По данным различных источников эта мощность постоянно растёт, набирая порядка 5 ГВт в год (рис. 8).

Стоит отметить, что представительства крупных компаний (Apple, Google, BMW, Walmart) свои нужды в электроэнергии восполняют с помощью собственных генерирующих мощностей. При этом используются газ, биогаз, топливные элементы и солнечная энергия. Однако, по данным EIA, суммарно доля самостоятельной генерации в США не превышает 5% от показателей в отрасли [15].

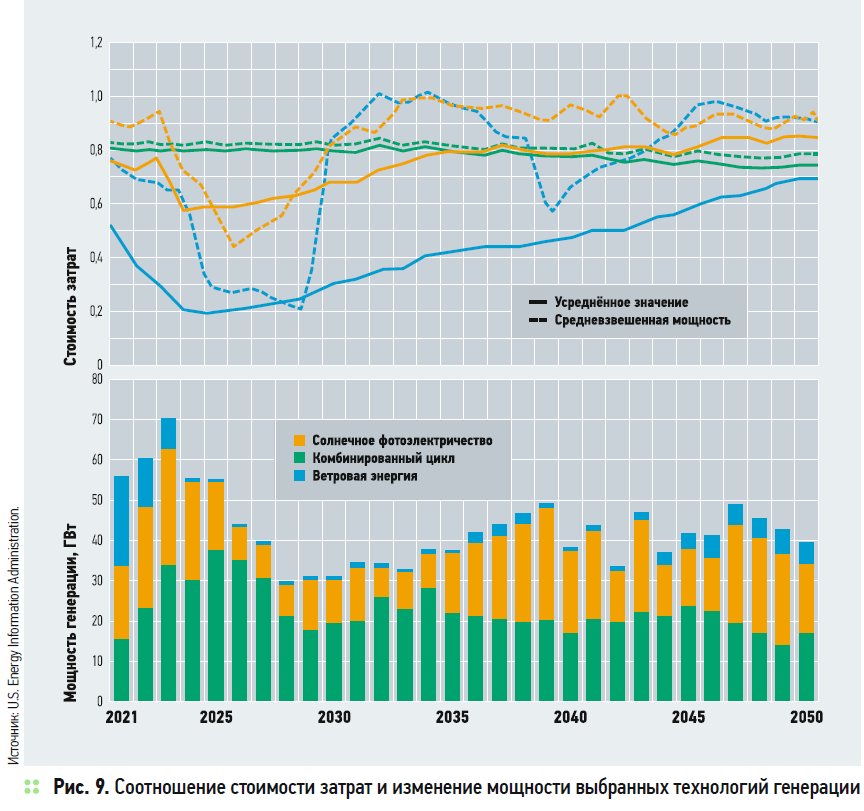

Также EIA в 2019 году в своём прогнозе энергетического развития отметило, что наиболее предпочтительными технологиями генерации в США будут фотоэлектрическая солнечная энергетика и комбинированная газовая генерация (рис. 9). По мнению управления Минэнерго США, ветроэнергетика конкурентоспособна лишь в отдельных регионах, а угольная и атомная энергетика экономически непривлекательна. Штат Калифорния занимает лидирующие позиции в области внедрения технологий распределённой генерации. Этот штат является самым большим рынком для солнечных батарей, «умных» счётчиков и электромобилей. Калифорния стремится к 2045 году полностью перейти на безуглеродную энергию. При этом планируется, что рост распределённой генерации будет поддерживаться на государственном уровне.

В соответствие с планом энергетической трансформации, разработанным в 2017 году Гавайской электрической компанией (HECO), к 2040 году штат Гавайи должен полностью перейти на ВИЭ. В настоящее время полным ходом идёт трансформация ряда островных сетей, работающих на дорогой импортной нефти. На этом тихоокеанском острове планируется внедрить целый набор политических реформ, направленных на предоставление распределённой генерации для сетевых услуг и клиентов в качестве «потребителей» энергии и участников сети.

В соответствии с проектом «Новый зелёный путь», реализация которого началась в Нью-Йорке, к 2030 году планируется 70% энергетической мощности города перевести на возобновляемые источники энергии, к 2040-му провести полную декарбонизацию электрической системы штата, а к 2050 году почти полностью устранить углеводородное топливо из всей экономики Нью-Йорка.

В прошлом году в штате Массачусетс был принят законопроект об энергетике, который создал новую политику, стимулирующую рост распределённой генерации в штате. В штате введён «полный пиковый стандарт» (Clean Peak Standard), который гарантирует, что в часы пик электричество поступает из «чистых» источников, а также Solar Massachusetts Renewable Target (SMART), которая стимулирует как выработку, так и накопление солнечной энергии.

Благодаря новаторским усилиям регионального сетевого оператора ISO New England в штате Массачусетс оказалось возможным участие распределительной генерации в оптовых энергорынках [16].

Китай

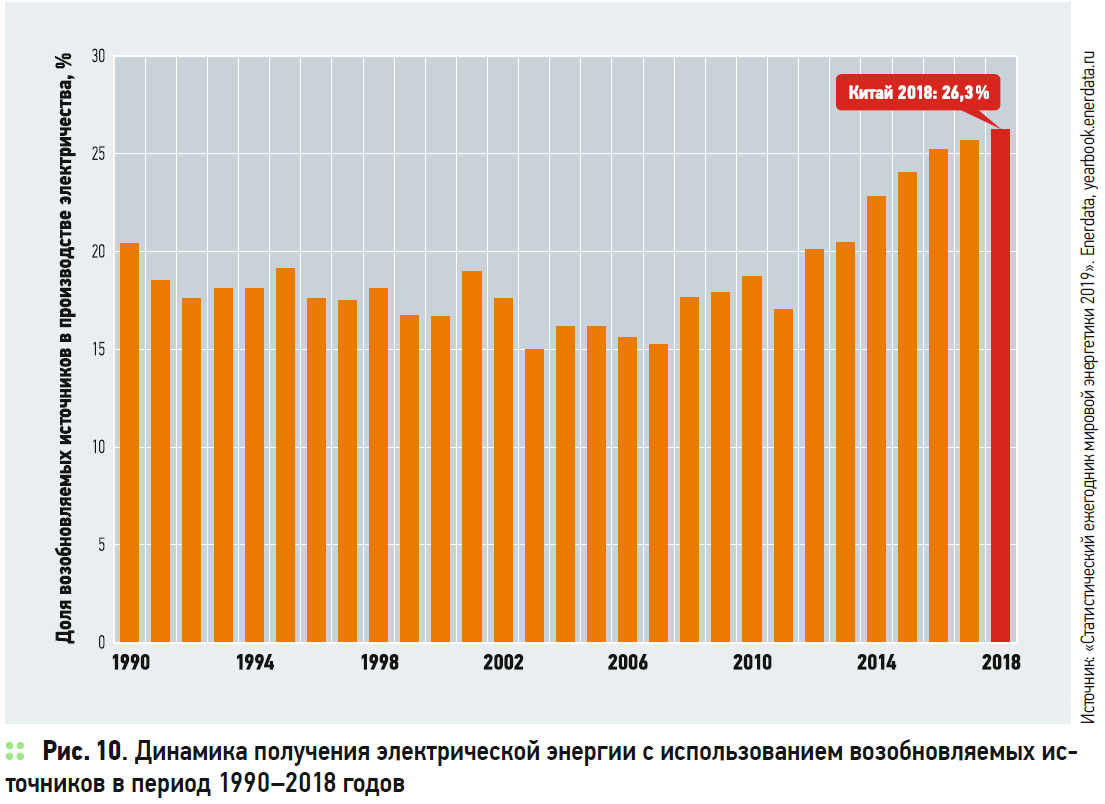

В настоящее время КНР является самым энергопотребляющим государством. По данным 2017 года, 69,6% общего объё- ма генерации электроэнергии приходится на угольную энергетику. Однако при этом в стране наблюдается ряд проблем, таких как нехватка сырья на внутреннем рынке, низкая эффективность угольной генерации, высокий уровень выбросов CO2 и недостаточно эффективная система управления. Эти проблемы способствовали тому, что китайское правительство приняло решение изменить систему энергоснабжения, основанную на угольной генерации. Поэтому в последнее время особое внимание в стране уделяется развитию возобновляемых источников энергии для изменения энергетического баланса и внедрения системы распределённой генерации. В целом, уже начиная с 1990 года наблюдается рост доли возобновляемых источников в производстве электрической энергии (рис. 10, 11) [17].

В 1912 году была построена первая в КНР гидроэлектростанция на реке Тхангланг Чхуан. В период 1949–1960 годов строятся ГЭС на водохранилищах малого и среднего размера. С открытием страны внешнему миру в 1978 году и с появлением зарубежных технологий в Китае стали проектироваться и строиться более крупные и технологически сложные гидроэлектростанции.

В 2011 году на долю станции пришлось около 2% всей генерации КНР или около 98,1 ГВт·ч электроэнергии (14% от всей генерации китайских ГЭС). В 2013 году прирост мощностей гидроэлектростанций составил 30,5 ГВт. В конечном итоге в практическом выражении производительность гидроэнергии в китайском государстве выросла с 0,5 МВт в 1912 году до 77 ГВт в 2000 году [18].

Таким образом, гидроэнергетика в настоящее время занимает доминирующее положение в секторе возобновляемых источников энергии Китая. На долю ГЭС приходится 18% всей генерации электроэнергии в КНР.

Помимо развития водной энергетики широкое распространение в Китае получило использование энергии ветра. В 1986 году Государственный авиационный департамент КНР построил первую ветроэлектрическую установку в провинции Шаньдун. Это придало мощный толчок развитию ветроэнергетики, и с каждым годом мощности устанавливаемых ветрогенераторов возрастают.

В начале ХХI века Комиссия по национальному развитию и реформам выпустила план по стимулированию внутреннего производства оборудования для ветроэнергетики, вследствие чего к 2012 году Китай стал лидером в этой области, выйдя на производительную мощность в 63 млн кВт.

Активное распространение в топливно-энергетическом комплексе (ТЭК) Китая в последние годы получило развитие солнечной энергетики. В 2009 году была принята программа «Золотое солнце», которая предусматривает введение в экономический оборот пустынных земель на западе, севере и в центре Китая. За короткий промежуток времени Китай показал выдающийся рост в развитии солнечной энергетики, позволивший уже в 2012 году занять лидирующую позицию в мире по производству солнечных панелей.

В целом, за период 1990–2018 годов использование ветряных и солнечных установок позволило нарастить долю производства электроэнергии с нулевого уровня до 7,8% (рис. 12). А в планах правительства КНР довести этот показатель до уровня в 15% и более [19].

Для Китая характерны два ключевых фактора развития возобновляемой энергетики и распределённой генерации: изменение климата и стремление к обеспечению энергетической безопасности государства. Страна достаточно продолжительное время испытывает серьёзные проблемы с загрязнением воздуха. Этот фактор, как следствие, приводит к тому, что частные инвесторы начинают активнее вкладывать средства в развитие возобновляемой энергетики.

В начале 2006 года был принят «Закон о возобновляемых источниках энергии», который требовал от сетевых энергетических компаний включения всех возможных возобновляемых источников энергии, за исключением случаев, связанных с проблемами сетевой безопасности. Причём приобретению возобновляемой энергии был отдан высокий приоритет при составлении ежегодного годового плана выработки электроэнергии. Всё это привело к тому, что к 2018 году план XIII пятилетки, согласно которому в 2020 году страна должна была достичь выработки 105 ГВт солнечной энергии, был перевыполнен (уже к концу 2017 года в КНР вырабатывалось более 130 ГВт). В результате Национальная комиссия развития и реформ, совместно с Министерством финансов и Национальной энергетической администрацией, в 2018 году приняли решение прекратить выдачу квот на строительство промышленных солнечных электростанций, а для провинций запретили выдавать даже разрешения на их строительство. Стоит отметить, что в текущем году также предусмотрено сокращение объёма вновь вводимых мощностей распределённой генерации до 10 ГВт.

По мнению специалистов, причинами такого поведения китайских властей [20] являются возросший дефицит государственного фонда поддержки развития ВИЭ, финансируемого потребителями энергии, который достиг $ 14,1 млрд, а также переизбыток электроэнергии в стране, который привёл к значительному снижению коэффициента использования установленной мощности (КИУМ) «традиционных» электростанций.

Лидерство Китая по производству ветровых турбин и солнечных панелей приводит к переизбытку предложения из-за недостающего спроса. Из-за нехватки электросетей для транспортировки и ненадёжности поставок энергии из возобновляемых источников энергии Китаю не удаётся реализовать свой потенциал в области ветровой и солнечной энергетики.

При современной дешевизне угля маловероятен отказ от данного вида топлива в краткосрочной перспективе. Тем не менее, тенденция к увеличению использования менее вредных возобновляемых источников энергии укрепляет своё положение, учитывая государственный курс и различные госпрограммы по развитию «нетопливных» видов энергоресурсов.

Важным представляется системный подход при диверсификации источников энергии и стремлении снизить негативное влияние на экологию, а именно рассмотрение всей энергетической системы в комплексе, начиная от строительства дополнительных мощностей и заканчивая транспортировкой выработанной энергии до конечного потребителя.

Распределённая генерация в России

Развитие энергетики в России на протяжении XX века проходило путём централизации и укрупнения электростанций, которые преимущественно сооружались рядом с крупными водоёмами или местами добычи топлива. Мощность электростанции определяла стоимость её сооружения — чем мощнее станция, тем дешевле было её строительство (из расчёта на 1 кВт установленной мощности). Исключение составляли крупные ТЭЦ, возводимые вблизи потребителей тепловой и электрической энергии. Следует отметить, что Россия быстро стала одним из мировых лидеров по доле мощности ТЭЦ в общей мощности тепловых электростанций, поэтому развитие теплофикации шло методом когенерации. Передача электрической энергии в таком случае осуществлялась с использованием высокого напряжения (220 кВ и выше) в целях минимизации потерь по магистральным электрическим сетям. В такой ситуации резервным источником питания от энергосистемы обеспечивались в основном крупные потребители.

В то же время, уже в 1940–1950 годы получило широкое распространение использование малых ТЭЦ с турбинами единичной мощностью 0,5–6 МВт. Всего же за 30 лет в СССР было построено около 7000 малых ГЭС и десятки тысяч ветроустановок единичной мощностью до 100 кВт [21].

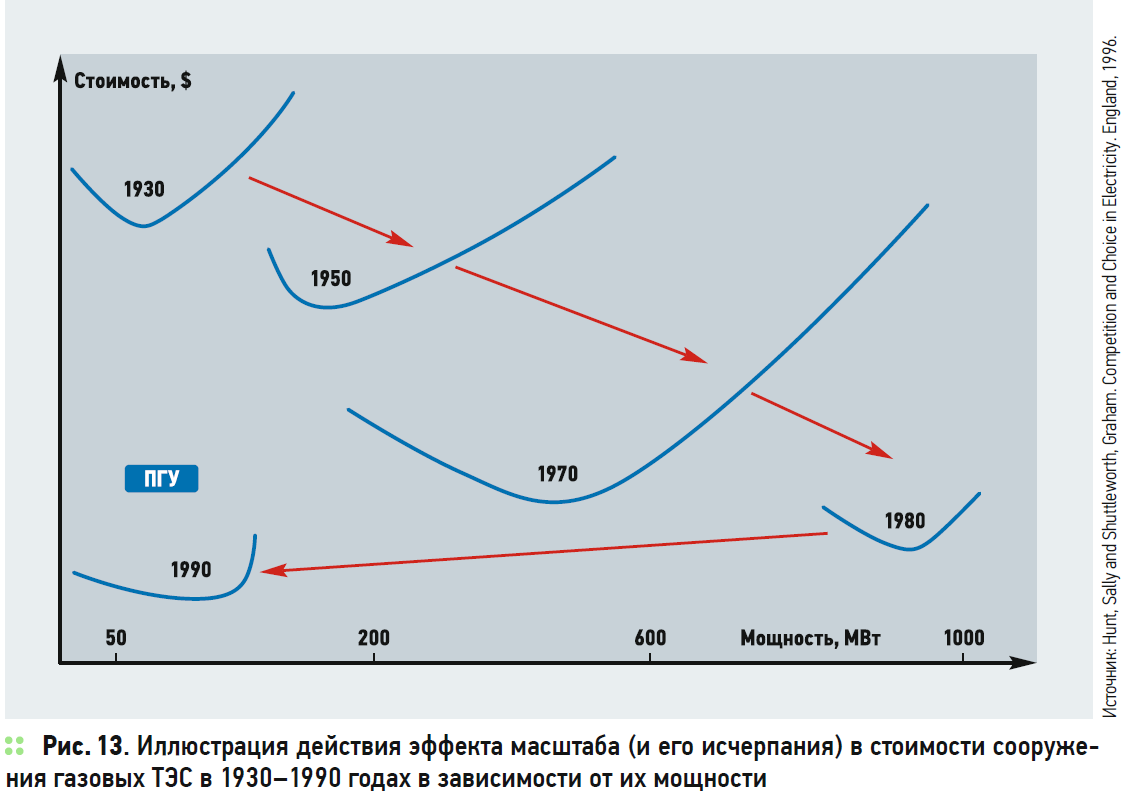

Как показало исследование [22], к концу прошлого столетия эффект масштаба перестал работать так эффективно, как это было ещё в 1950-х годах (рис. 13). Определённую роль в этом процессе сыграл нефтяной кризис 1970-х годов, резко повысивший интерес стран-импортёров энергоресурсов к новым энергоэффективным технологиям производства электрической энергии.

В сложившейся ситуации в РФ, имевшей крупнейшую централизованную энергосистему в мире, к концу XX века начался процесс её децентрализации. По данным [22], уже в 1990-х годах «Газпром» начал инвестировать в создание малых электростанций для своих уральских компаний и в производство оборудования для них на российских предприятиях. К началу 2010-х, когда стоимость электроэнергии и стоимость подключения к электросетям возросли, строительство собственных энергоцентров приняло широкий масштаб — от домохозяйств до крупных промышленных компаний (включая добычу и переработку нефти и газа).

Особенностью развития распределённой генерации в современной России является её внедрение в первую очередь по инициативе потребителей и без государственных субсидий. В 2014 году на конференции Russia Power 2014 [23] представители ОАО «СО ЕЭС» и Российский национальный комитет Международного Совета по электрическим системам высокого напряжения обсуждали проблемы развития малой и распределённой генерации. Было отмечено, что основными инициаторами внедрения распределённой генерации в РФ являются промышленные предприятия, рассматривающие собственную генерацию как эффективный способ снижения затрат и решения проблем с подключением к электросетям.

Также профессором А. В. Паздериным было отмечено, что «объекты генерации малой мощности в России в основном работают на природном углеводородном топливе — природном, сжиженном или нефтяном попутном газе, дизельном топливе и мазуте, в то время как за рубежом они создаются на базе ВИЭ» [23].

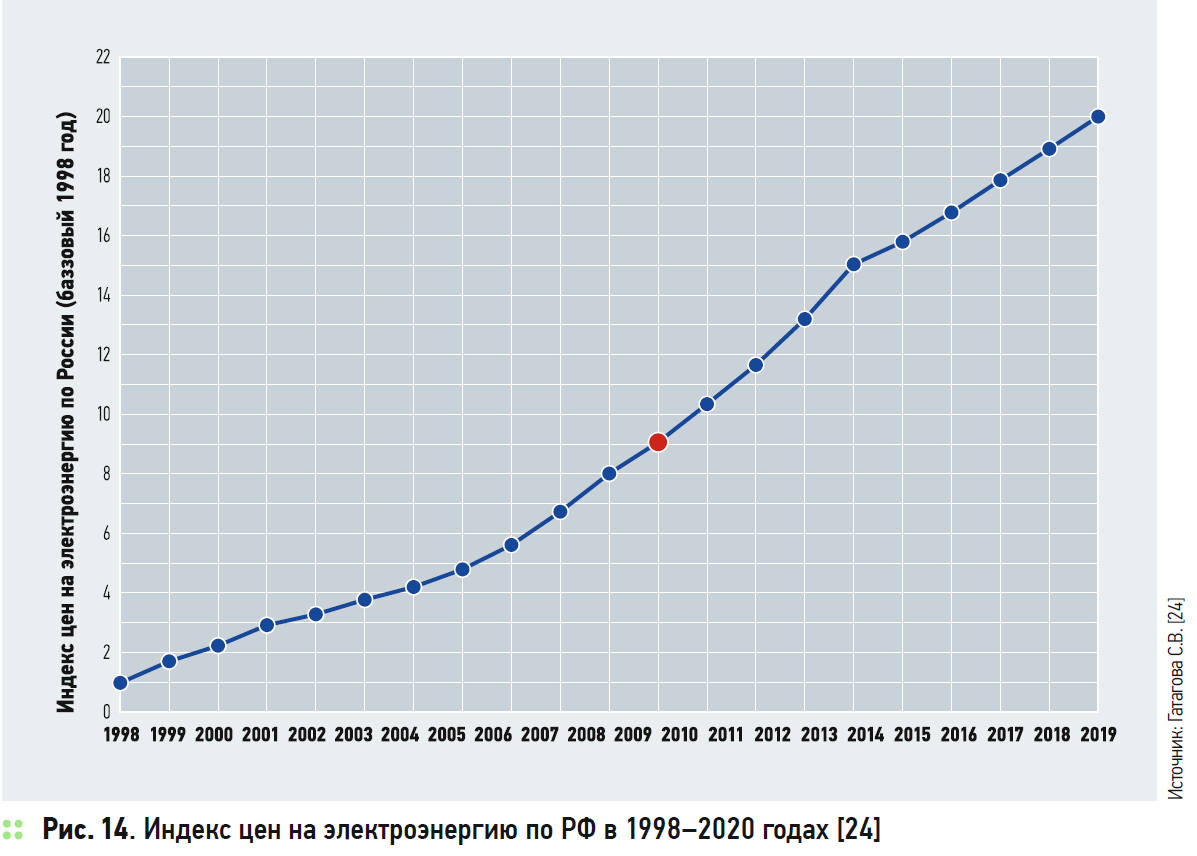

Развитие собственной генерации можно объяснить более низкой стоимостью производства электроэнергии по сравнению с её покупкой из внешних источников. Это связано в том числе с тем, что в качестве топлива в данном случае используются побочные продукты основного производства. Также внедрению источников распределённой генерации способствует постоянное увеличение тарифов на электрическую энергию (рис. 14) и общий рост потребности в электроэнергии вкупе с появлением соответствующей технологической базы.

Государство, со своей стороны, стимулирует развитие распределённой генерации, ужесточая экологические требования. Так, к 2014 году существенная доля генерирующих источников малой мощности была внедрена на предприятиях нефтегазовой отрасли, которые стремились решить весьма насущную проблему утилизации попутного газа.

Все существующие в настоящее время в России генерирующие мощности, которые относятся к распределённой генерации, можно разделить на три группы: источники электрической (реже тепловой) энергии крупных промышленных предприятий (блок-станции); ТЭЦ; объекты малой и средней генерации, в число которых входят газотурбинные и газопоршневые станции, а также электростанции, работающие на ВИЭ.

Данные Росстата свидетельствуют о незначительном, но постоянном росте доли электроэнергии, вырабатываемой в стране на объектах распределённой генерации, в общем объёме производства электрической энергии — в 2016 году их доля составила 4,7%. При этом стоит отметить, что доминирующими производителями в данном случае являются блок-станции, расположенные чаще всего на территории или вблизи от промышленных предприятий и находящиеся в собственности (в аренде) у их владельцев. Объекты малой и средней генерации в России также не стоят на месте. Данные по производству электрической энергии на источниках распределённой генерации за период с 2010 по 2016 годы свидетельствуют о росте объёма выработки электроэнергии на таких объектах. Так, их доля в общем объёме за указанный период увеличилась до 25%.

По оценкам экспертов [25], суммарная установленная мощность объектов распределённой генерации в РФ (без ВИЭ) составляет около 17,5–18 ГВт, что соответствует 8% от общей установленной мощности и представляет собой 38 тыс. объектов распределённой генерации. Для функционирования систем распределённой генерации используются различные технологии [26]: малые газотурбинные установки, микротурбины, поршневые двигатели, солнечные батареи, ветровые генераторы и топливные элементы.

Сегодня источники распределённой генерации используются в основном в качестве резервных источников для аварийного электроснабжения. Также их применяют в сети для покрытия пиковой нагрузки, регулирования напряжения, в качестве источников реактивной энергии и для когенерации.

Перспективы внедрения распределённой генерации

Несомненно, источники распределённой генерации и дальше будут широко внедряться в электрических сетях на территории России. В первую очередь этому способствует удалённость более чем 2/3 территории нашей страны от «централизованной энергетики». Кроме того, как уже было отмечено выше, рост тарифов на электрическую энергию и мощность подталкивает промышленные предприятия к строительству собственных генерирующих источников. Причём в регионах с высокими тарифами строительство собственной генерации экономически наиболее выгодно, особенно если речь идёт о когенерационных установках.

По данным Т. В. Ланьшиной [27], срок окупаемости таких проектов часто составляет всего два-три года, а прибыль доходит до 5–6 руб. за 1 кВт·ч. Однако негативным эффектом от такого перехода будет уход финансово сильных промышленных потребителей из единой энергосистемы, что приведёт к удорожанию содержания энергосистемы для оставшихся потребителей.

Доля объектов распределённой генерации в энергосистеме России, по состоянию на 2017 год, оценивается в 9–10% или около 23 ГВт. Вместе с тем в перспективе она может занять более весомые позиции в общей структуре энергогенерации в стране [28].

С учётом текущих трендов эксперты предполагают, что в условиях постоянного повышения цен на централизованную электроэнергию и мощность процесс постепенного перехода потребителей на собственную генерацию и ухода от централизованного энергоснабжения сохранится. К 2035 году потребителями может быть введено дополнительно 13–32 ГВт собственной генерации.

В частности, «Генеральная схема размещения объектов электроэнергетики до 2030 года» (одобрена Правительством РФ 3 июня 2010 года) предусматривает ввод мощностей распределённой генерации в базовом (3100 МВт) и максимальном вариантах (5896 МВт).

В связи с климатическими особенностями в России существует значительный спрос на тепловую энергию. Следовательно, в стране есть большой потенциал для развития распределённой когенерации, то есть небольших ТЭЦ и энергоцентров, которые располагаются близко к потребителям и обеспечивают их как электрической, так и тепловой энергией.

Развитие децентрализованной генерации стоит одной из ключевых задач энергетической стратегии России до 2035 года.

Согласно сделанному прогнозу изменения структуры топливно-энергетического баланса России, отмечено возможное «развитие теплоснабжения России и её регионов преимущественно на базе теплофикации с использованием современных экономически и экологически эффективных когенерационных установок широкого диапазона мощности, при этом доля тепловых электростанций в централизованном отпуске тепла увеличится с 46 до 50%, доля котельных сократится с 47 до 42%. Вместе с тем важно отметить развитие систем децентрализованного теплоэнергоснабжения».

Также эксперты отмечают [25], что в России существует потенциал в области преобразования значительного числа промышленных и коммунально-бытовых котельных, работающих на газе, в миниТЭЦ, что обусловлено существенным износом их основного и вспомогательного оборудования.

Кроме того, перспективу имеет использование ветровых и солнечных электростанций в отдельных регионах России, а на газоредуцирующих пунктах магистральных газопроводов возможно сооружение детандер-генераторных агрегатов с их последующей интеграцией в распределительную сеть.

В проекте «Энергетическая стратегия России на период до 2035 года» отмечено, что особое внимание должно уделяться развитию электроэнергетики и энергетической инфраструктуры в Восточной Сибири и на Дальнем Востоке, где использование устройств распределённой генерации в «островном» режиме целесообразно ввиду удалённости потребителей от централизованной электрической сети.

Региональная энергетическая политика энергетической стратегии России до 2035 года направлена на экономическую эффективность использования местных источников топлива, развитие экономически эффективных децентрализованных и индивидуальных систем теплоснабжения, уменьшение количества энергодефицитных регионов и увеличением уровня их самообеспеченности.

Тематика научных работ в области распределённой генерации в России на сегодняшний день довольно разнообразна. Среди основных научных проблем, направлений и исследований в этой области можно выделить:

1. Проблемы и перспективы развития малой генерации в России (работы Фахразиева И. З., Зацаринной Ю. Н., Клевцовой В. В., Дюбанова Г. Н., Назарян Р. В., Новиковой О. В., Власова Д. А., Дроновой Ю. В., Киселёвой Е. М., Путиловой Н. Н., Никулина П. А., Куликова А. Л., Чурашева В. Н., Смоленцева Д. О. и др.).

2. Синхронизация источников распределённой генерация с сетью (работа Рогозинникова Е. И.).

3. Вопросы использования источников малой генерации в системах электроснабжения промышленных предприятий (работы Кочкиной А. В., Варганова Д. Е., Федотова А. И., Бахтеева К. Р., Леонова А. В., Погодина А. А., Илюшина П. В., Фёдорова В. К. и др.).

4. Вопросы оптимального размещения источников распределённой генерации в электрической сети (работы Заболотного А. П., Ерошенко С. А., Сухова А. А., Рахманова Н. Р., Лукьяненко Л. Н., Кирик В. В. и др.).

5. Вопросы применения генерирующих установок малой мощности на объектах распределённой генерации (работы Морозова И. А., Александровой А. Я., Ахтулова А. Л. и др.).

6. Вопросы влияния распределённой генерации на электрическую сеть (работы Марченко А. И., Баембитова Р. А., Климова П. Л., Фёдорова Д. В., Илюшина П. В. и др.).

7. Планирование режимов работы электрических сетей с источниками распределённой генерации (работы Мукатова Б. Б., Илюшина П. В., Ерошенко С. А. и др.).

8. Регулирование напряжения и реактивной мощности средствами источников распределённой генерации (работы Непши Ф. С.).

Представленная научная тематика доказывает несомненную актуальность возможностей расширения систем распределённой генерации в энергосистему РФ.